5月から今月半ばまで社内福祉制度の募集時期ということで、複数の企業で従業員の方を対象にした保険の見直し相談に携わっておりました。

ご相談の中で多く見受けられた「保険の入り方、もったいない事例ワースト3」を紹介したいと思います。

「自分もこんな入り方をしてないか」、「わが家にもそんな保険がなかったか」とご自身の保険の見直しにお役立ていだだけたら幸いです。

※事例に使用します金額等は典型事例を一般化したものであり、特定の個人のものではありません。

目次

【事例ワースト1.】 すでに備わっている保障を知らない

会社員Aさんには、専業主婦の妻と小学生のお子さんがいます。

持ち家で住宅ローンはAさん名義、Aさんが亡くなった場合にはローンの返済が免除される団体信用生命保険に加入しています。

さて、あなたがAさんであれば、死亡保障としていくら準備しておきたいですか? Aさんは6,000万円の生命保険に加入していました。この保険金額が適正かどうか、一緒に考えてみましょう。

まず、Aさんに「すでに備わっている死亡保障」を確認します。

(2)死亡共済金が1,000万円

(3)遺児年金として子どもが高校を卒業するまで一人につき3万円/月が支給

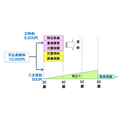

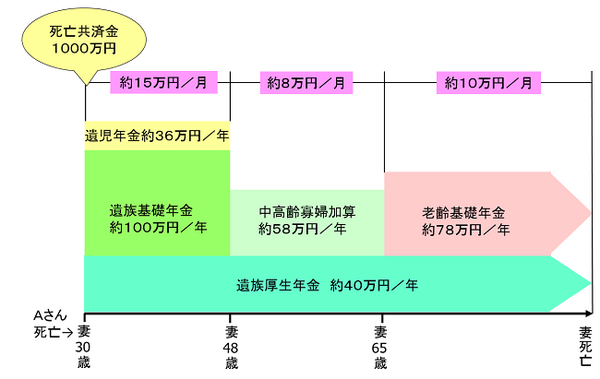

Aさんが亡くなると、国の年金制度から(1)妻が亡くなるまで約8万円~12万円/月が支給されます。

さらに、会社から、(2)死亡共済金が1,000万円、(3)遺児年金として子どもが高校を卒業するまで一人につき3万円/月が支給されます。

国の保障と会社の保障を合わせると、年金として子どもが高校生まで15万円/月、それ以降妻が65歳まで8万円/月、65歳以降は10万円/月が支給され、それ以外に1,000万円が一時金として支給されます。

住宅ローンを返済する必要もなくなりますので、年金として支給される8万円/月~15万円/月を生活費に、一時金の1,000万円を子どもの教育費に充てると考えれば、さほど大きな死亡保障は必要ないかもしれませんね。

勿論、保障は大きければ大きい程安心できて良いと思いますが、保障を大きくすれば当然保険料も高くなります。不必要な保障にお金を費やすより、生きるためのお金に回した方が良いかもしれません。

Aさんの場合の(2)の死亡共済金、(3)の遺児年金は勤務先独自の制度ですが、(1)の国の年金制度は、厚生年金に加入している方で、要件を満たせば備わっている保障となります。

厚生年金に加入している夫の多くは、大体8万円/月~10万円/月前後の死亡保障がすでに備わっていると考えられます。(※家族構成、収入、勤続期間等により支給の有無や金額は異なります)

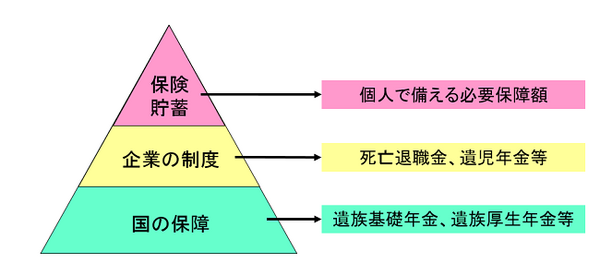

保険でいくら備えるかという「必要保障額」を考える際には、すでに備わっている国の保障、勤務先等の保障を確認することで、無駄な備え、無駄な保険料支払いを回避することができます。

「知っ得!」ファイナンシャルプランナーによる無料保険相談サービス!保険やお金のことなら「保険ゲート」に相談してみませんか?

【事例ワースト2.】 保障内容が重複している

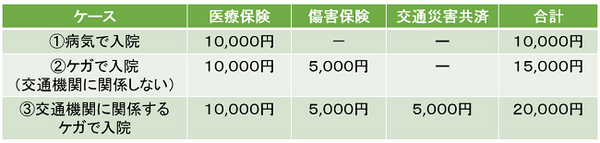

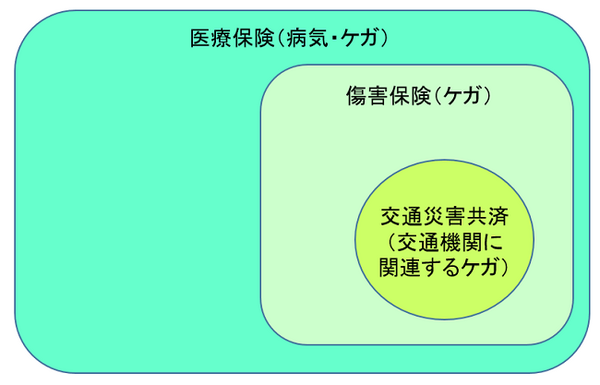

Bさんは病気やケガによる入院の備えとして「医療保険」、「傷害保険」、「交通災害共済」に加入しています。主な保障内容は下記の通りです。

では、どんな場合に、どの保険からいくら給付されるか確認してみましょう。

給付の図から

(1) 病気に比べて(2)のケガの場合の保障が手厚くなっています。さらに(3)の交通機関に関するケガの場合は保障が手厚く、入院すると1日2万円が給付されます。

(2) ケガの場合、医療保険の対象でもあり、傷害保険の対象でもあります。

(3) 交通機関に関係するケガの場合は、医療保険、傷害保険の対象でもあり、交通災害共済の対象であるわけですね。

重複する部分の保障は本当に必要でしょうか? 保障は手厚ければ手厚い程安心かもしれませんが、やはりその分保険料を多く負担することになります。

特定の疾病やケガに対して経済的リスクを特に高く見積もる必要がなければ、保障を手厚くする必要はありません。「交通事故に遭ったら大変」という心理的リスクと経済的リスクは別物です。

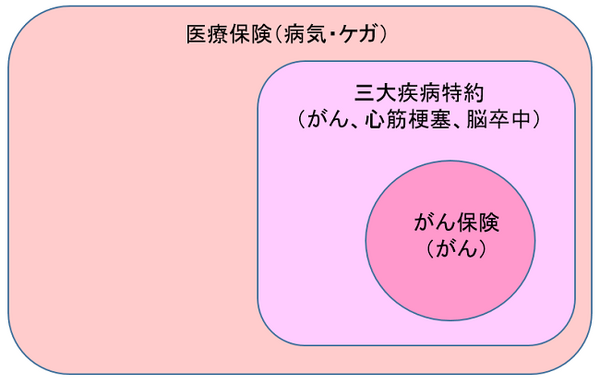

同じように、「三大疾病保障特約付き医療保険」と「がん保険」に加入している方が、がんで入院すると、「医療保険」からの給付に加え、「三大疾病特約」そして「がん保険」からの給付も受けられるというように保障が重複しています。

入院保障を重複して加入するよりも、がんになった場合に入院以外の時にも給付される保障、あるいは使えるお金を貯めておいた方が得策かもしれません。

医療保障については、国の保障として「高額療養費制度」があり一か月の医療費の自己負担額には上限があります。

年齢と収入により上限金額は異なり、70歳未満、標準報酬月額28万円~50万円の場合では、1か月の医療費の窓口負担額が30万円となった場合、8万7,430円が自己負担限度額となります。

窓口負担額が倍の60万円となった場合でも、自己負担額は9万7,430円ですみます。

また、大手企業の健康保険組合や公務員の共済組合などの場合は、国の「高額療養費制度」に加えて、健康保険組合の独自給付があり自己負担額がさらに低くなる場合もあります。お勤め先にそのような独自制度がないかも確認してみましょう。

その上で、治療費や入院の経済的リスクについて冷静に考え、事例のように重複して過剰な備えになっている部分がないか確認してみましょう。

【事例ワースト3.】 保険が加入目的に合っていない

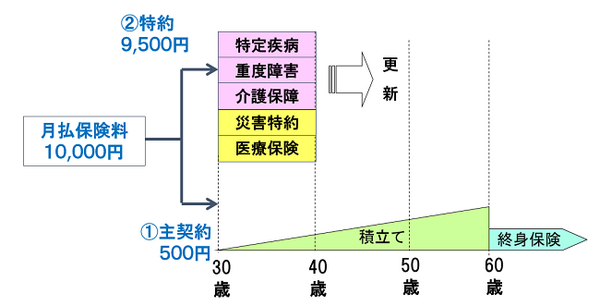

Cさんは独身の会社員です。老後の生活資金や介護の保障が心配で、「利率変動型積立終身保険」に加入しています。

主契約である積立に、介護年金、障害年金などの特約がついて、保険料は1万円/月支払っています。このうち主契約である積立に充当される保険料は500円/月、残り9,500円/月は特約の保険料です。

40歳の誕生日を数か月後に控え、「このまま更新すると、保険料が上がるので見直したい」とのご相談でした。

保障内容を確認すると

(1) 主契約(積立)の保険料払込期間は60歳まで、その後積立てた金額を原資に終身保険に移行

(2) 特約(介護保障、医療保障等)は10年更新で80歳まで加入可能

さて、Cさんの保険の加入目的は何だったでしょうか? 老後の「生活資金」と「介護」の不安を解消するためでしたね。

保障内容と照らしてみると

(2) 特約(介護保障等)→ 介護の不安解消

になると思いますが、本当にこの保険はcさんの不安を安心に変えてくれる保険でしょうか?

(1)の主契約として積立てに回っている保険料は毎月500円です。積立にまわる保険料は30年間の総額で18万円です。老後の生活資金の足しに30年積み立てた額としては物足りないですね。

(2)の特約の介護年金等の保障期間は10年です。今支払っている特約保険料は30歳から39歳までの間に一定の介護状態や障害状態、治療を受けた場合を保障するものです。老後の介護等に備えているわけではありません。

勿論、若くして介護が必要な状態になることがないとは言い切れませんが、Cさんが心配する介護は高齢になってからのこと。

一般的には80歳以降、介護の可能性が高まると言われています。その頃には保障期間が終了し、その間、更新の都度保険料が上がる保険です。

「こんなことなら、若い時に払った保険料を貯めておけば良かった」ともなりかねませんね。

Cさんは、「月1万円で老後に向けて積み立てもでき、将来の介護の保障も付いている」と思い込み加入されたようです。

後悔しないために

後で「こんなはずじゃなかった」とならないよう、加入目的に照らして、いつ、どんな時に、いくら給付される保険なのか、保障期間、給付要件等、しっかり確認しておきましょう。

特に介護や特定疾病の保障など生前給付型の保険は給付要件に注意が必要です。

保険金は予め保険会社と締結した保険契約に従って、「入院した時」、「○○と診断されて○○の症状が○○日間継続した場合」など、条件が合えば給付されます。

保険は保険会社の判断に基づく条件付き給付です。一方、貯蓄は自分の判断で必要に応じて自由に使うことができます。

保険だけに頼るのではなく、保険と貯蓄、両方バランス良く備えることが大切です。多額の保険料を支払ったために貯蓄ができなかったでは本末転倒です。

過剰な保障を見直して、浮いた保険料を「医療貯蓄」、「介護貯蓄」に回すのも良いですね。それらの貯蓄は必要となれば教育資金にも老後資金にもなり、あなたの暮らしをサポートしてくれる強い味方になります。(執筆者:小谷 晴美)