黒田バズーカが冴えません。今回も市場のウケは今ひとつのようです。一時の煌きはどこに行ってしまったのでしょうか。

やっぱり通貨供給量の増加とか、マイナス金利幅の拡大とか、もっと大きなことを市場は期待しているのですね。

…なんて、ニュースを読んでいて静かに驚いています。一時は「マイナス金利だなんて、大それたことをして大丈夫なのか!」なんて論客もいたのに、現在はマイナス金利幅を広げるかどうかが焦点なんですね。

マイナス金利自体の可否を問うようなステージではもうないのでしょう。

ということは、今後もしばらくは空前の低水準金利が続くと見てよさそうですね。となれば、目下考えなければならないのは、住宅ローンをどうするかです。

目次

住宅ローン選択肢の変化

住宅ローンには3つの選択肢があることは、よく知られていますね。

・ 【変動金利型】:低金利な分、変動リスクがある。

・ 【固定期間選択型】:10年間など一定期間固定金利で、その後はその時点の金利で固定か変動かを選択できる。

最近気になっているのは、この選択肢、特に全期間固定と変動とが持つ特徴が、数年前と少し変わってきているということです。

ARUHI(旧SBIモーゲージ)の8月の実効金利を見ると、全期間固定金利(フラット35)が0.90%なのに対し、変動金利は0.497%。その差は約0.4%。つまり、変動リスクの値段が、約0.4%なんですね。

でもフラット35の金利って、3年前には2%前後ありました。その時の変動金利は、金融機関にもよりますが、それでも確か0.9%前後、少なくとも1%は下回っていたように思います(記憶が定かではなくて申し訳ない)。

その金利差は1%超です。もっと時期をさかのぼれば、その差ももっと大きかったはず。

ということは、変動リスクの値段が、1%超から約0.4%へ、この3年間で半分以下に下落したということなのですね。変動リスク、ずいぶん安くなりました。

変動リスク(つまり全期間固定金利を選ぶということ)、購入のチャンスですね。

フラット20は2重の効果(それがおやじギャグであったとしても)

すでに住宅ローンを契約していても、借り換えという手段があります。

前述のように金利はわずか3年で1%も下落しているので、今が借り換えチャンスであることは言うまでもありません(この後、より大きなチャンスが来る可能性は十分にありますが!)。

それでは借り換えを検討…という話になるのですが、支払利息を抑えたお得なローンを設計するために、基本的なことが3つあります。

(2) 借入期間:短い方がお得

(3) 金利:低い方がお得

ですから、旧ローンの契約時から現在までにまとまった余剰資金を作ることができたのであれば、借り換え諸費用分は置いておいて、借り換え時に借入額を少なくできると良いですね(1)。

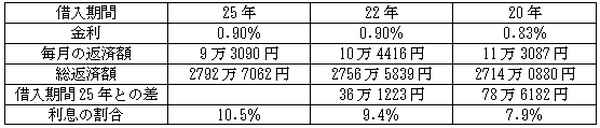

ところで、フラット35には(2)、(3)へダブルパンチできる制度があるのをご存知でしょうか? 実は借入期間によって適用金利が変わるのです。前述のSBIモーゲージでは2016年8月の場合、

・ 借入期間21年以上:0.90%

その金利差0.07%。これが無視できない。なお、借入期間が20年までの方を、特に「フラット20」と呼ぶそうです。

多少なら無理する価値はある?

百聞は一見に如かず。実際に試算してみましょう。

残債2,500万円を借り換えるとして、上記金利で25年、22年、20年の借入期間で契約するとします。元利均等返済で、諸費用や団信保険料は試算に入れません。

借入期間を25年から22年へと3年間短縮したときの利息軽減額が約36万円であるのに対し、22年から20年へと2年間短縮したときの利息軽減額は約42.5万円にもなります。

短縮期間が短くても、軽減効果が高くなる。これがフラット20の効果なのですね。ただし、毎月の返済額が借入期間25年と20年では約2万円も差があるのにも注意が必要です。

いかがでしょうか? 借入期間をどうするか、20~25年くらいで悩んでいるなら、ちょっと無理してめざす価値があるのではないでしょうか?

借入額を少なくするか、毎月の返済額を増やすかで、なかなかな効果があるフラット20なのです。(執筆者:徳田 仁美)