60歳の定年後に1年の有期雇用契約で、同じ会社に嘱託社員として再雇用された3人の男性が、

と、東京地裁に提訴しました。この判決は平成28年5月13日に出され、東京地裁は3人の男性の主張を全面的に認めました。

つまり東京地裁は、正社員と嘱託社員の賃金の差額を支払うよう、会社側に命じましたが、判決に納得できない会社側は、高等裁判所に控訴したようなので、結局判決は確定しておりません。

しかしこのニュースは大きな話題になったので、判決が出されてから、新聞や雑誌などを見ると、定年後の生き方を特集する記事が、増えたように感じるのです。

例えば完全にリタイアして、今までできなかった旅行や趣味などをするという生き方があれば、健康なうちは嘱託社員やパートなどで、働き続けるという生き方もあります。

しかし内閣府が発表した高齢社会白書を見ると、日本人の約4割は老後資金の準備不足で、定年後も働き続けるしかない可能性があるのです。

目次

約4割が老後の経済生活の備えをしていない日本

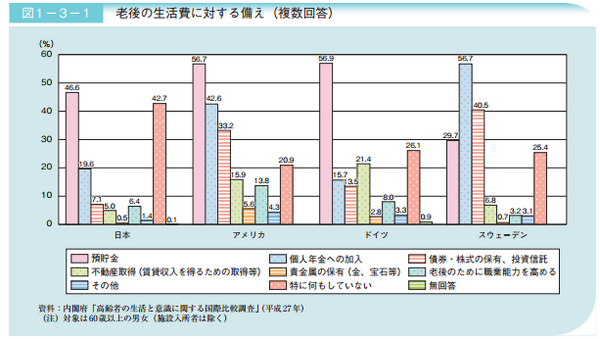

内閣府は平成27年10月から12月にかけ、日本、アメリカ、ドイツ、スウェーデンの60歳以上の男女(施設入所者は除く)を対象に、50代までに行った老後の経済生活の備えについての調査を行いました。

その結果は次のようになり、「特に何もしていない」と答えた方の割合は、日本が42.7%、アメリカが20.9%、ドイツが26.1%、スウェーデンが25.4%で、日本がもっとも高かったのです。

つまり日本人は、

楽観的な国民性と言われているアメリカ人より、老後の経済生活の備えをしていないことになります。

また日本人の国民性について、「貯金好きで投資嫌い」と評価する方がおりますが、その貯金でさえもスウェーデンを上回っているだけです。

しかしそのスウェーデンは、「個人年金への加入」や「債券・株式の保有、投資信託」で、圧倒的に日本を上回っているので、やはり日本はこの4カ国の中で、もっとも老後の経済生活の備えをしていない国だと思うのです。

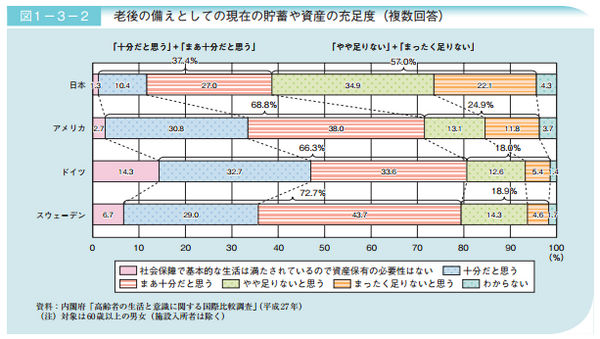

この結果として、貯蓄や資産が老後の備えとして足りないと考える高齢者の割合(「やや足りない」と「まったく足りない」の合計)は次のように、日本が57.0%、アメリカが24.9%、ドイツが18.0%、スウェーデンが18.9%と、やはり日本がもっとも高くなっております。

蓄えがないと収入の不足を労働で賄うしかない

総務省が発表している「家計調査年報(家計収支編)平成27年(2015年) 家計の概況」によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の実収入は、21万3,379円になります。

この21万3,379円の割合は、「社会保障給付」が91.3%で、その他が「8.7%」になっているので、収入のほとんどは公的年金です。

一方支出を見てみると、消費支出が24万3,864円で、税金や社会保険料などの非消費支出が3万1,842円となり、合計で27万5,706円です。

つまり収入が21万3,379円で、支出が27万5,706円になりますから、だいたい毎月6万2,000円くらいは不足しております。

この不足分は預貯金などを取り崩したり、債券や株式などを売却したりして、賄う必要がありますが、何も蓄えがない場合には、労働による収入で賄うしかありません。

日本人の約4割は老後の経済生活の備えを、特に何もしていないということは、このように定年後も働き続けなければ、十分な生活ができない状態に置かれている可能性があるのです。

しかも日本は上記のように、「老後のために職業能力を高める」という項目を選択した方が6.4%しかおらず、これも他国と比較して高い方ではないので、いつまで働き続けられるかもわかりません。

生命保険にお金を使いすぎる日本人

あらゆる項目において、他国より低い日本ですが、特に無駄遣いをしているとは思えません。

いったい何にお金を使っているのかを考えてみると、日本が他国より圧倒的に高いものがあり、それは生命保険の加入率です。

Business Journalの「生涯で2,000万円負担?『保険好き』日本人、無駄に保険をかけすぎる謎」という記事を読むと、日本は約8割なのに対して、アメリカは約50%、イギリスは約30%、ドイツは約40%という、生命保険の加入率のデータが紹介されております。

統計の取り方によって多少の違いはありますが、日本人が生命保険好きな国民であるというのは、確かな事実のようです。

これだけ他国より生命保険の加入率が高いと、そちらにお金が使われてしまい、老後の経済生活の備えをする余裕がなくなると思います。

実際のところFPの深田晶恵さんが書かれた、「定年後破産しないために今やるべき3つのこと」という本を読むと、老後資金を貯めるために、次の3つを実行すべきだと記載されております。

(1) 今の家計の収支決算をし、現状を把握する

(2) 生命保険の見直し

(3) 住宅ローンを見直し、60歳までに完済する計画を立てる

生命保険や住宅ローンの見直しをするのは、かなり面倒かもしれませんが、食費や交際費などの節約より、大きな金額を節約でき、また1回見直すだけで、その節約効果が継続していきます。

また内閣府は老後の経済生活の備えが進んでいないことを受け、「若い時期から老後を見据えて準備を始めることが重要と考えられる」と、結論付けておりますので、このような見直しは、できるだけ早い時期に行った方が良いと思うのです。(執筆者:木村 公司)