目次

1. 年率3%の運用とは

老後の生活維持を目的とした資産形成には、若いうちから毎月3万円を積み立てて年率2~3%で運用できれば、実現可能というお話をしました。(前回記事)

しかし、「可能」という意味は「確実」ということではなく、正しい運用手法を取ることによって実現する「可能性が高まる」ということです。今回からはその正しい「運用手法」について順次解説していくことにしましょう。

2. どのような資産が投資対象となるのか

当然ですが、年率3%を達成するためには、それ相応の期待リターンを持つ資産に投資しなくてはなりません。例えば、元本保全という安全性が高い定期預金の金利水準は現状年率0.01%程度です。

また、低リスクの代表である国債に至っては利回りがマイナスになっています(国債を購入して満期まで保有すると損失になるということです)。

これでは目標を達成することがはじめから不可能ということになってしまいます。

従って、ハイリターンが期待される国内株式、外国株式、外国債券、先物、オプションなどのデリバティブ(派生商品)、コモディティ(商品先物)等が投資対象の資産になるのです。

しかし、リターンが高いからといって、そうした資産に集中投資を行えばよいというものではありません。

3. ハイリターンの資産はハイリスク(不確実性)でもある

期待リターンとは、将来起こりうる様々な資産価値の変化分(リターン)を平均的にみたものです。

つまり、確実に得られるものではなく、実際には期待する水準を大きく下回る(上回る)といったブレ(不確実性)があるのです。そして、この不確実性が日常的に頻繁に起こりうる水準をリスクといいます。

一般には、期待リターンの高い(ハイリターン)資産はリスクも高い(ハイリスク)ということが経験的にも統計的にも示されています。

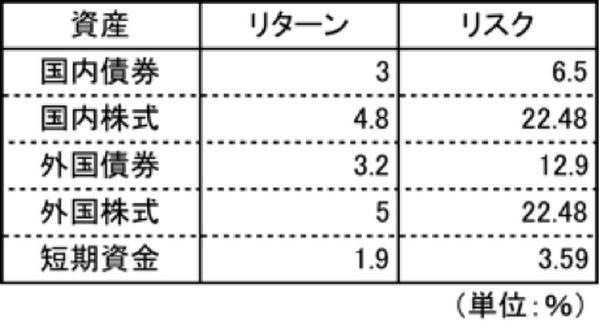

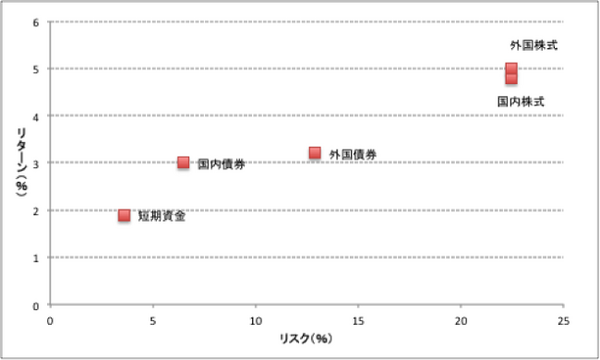

表1及び図1はGPIF(年金積立金管理運用独立行政法人)が公表している資産別の中長期的な期待リターンとリスクを示したものです。

一部の資産のリターン水準に違和感を覚える方もいるかもしれませんが、中長期的な見方ということでご容赦いただくとして、注目していただきたいのはリターンとリスクのトレードオフ関係です。

国内株式や外国株式は約5%と高いリターンを持ちますが、リスクも高く22.5%と約5倍になっています。一方、国内債券と外国債券のリターンとリスクはともに国内株式、外国株式のそれを下回っていることがわかります。

そして注目すべきこととしては、国内債券のリスクは6.5%とリターン3%の約2倍にとどまっているのに対し、外国債券のそれは12.9%とリターンの3.2%の約4倍となっていることです。

この点だけからでは外国債券の魅力度は高くないといえるでしょう。外国債券には為替変動リスクがあることがリスクを高くするものと考えられます。

以上のことから言えることは、

(2) 必ずしも高いリスクに見合うリターンが得られるわけではなく、リスクが高くなるにつれてリターンは相対的に低くとどまる傾向がある

ということです。

従って、目標リターンの達成のために、高いリターンの資産に投資してもそれ以上に高いリスクの影響で思わぬ損失をこうむることがあるのです。

それでは、どうすればよいのでしょうか。

4. 不確実性に打ち勝つために

個々の資産のリスク・リターン関係を見ると、とても3%というリターンを得ていくことは難しいと思うかもしれません。

確かにどの資産も同じ時期に同じような動き(変動幅は異なる)をするのであれば、タイミングを計ってリターンを狙うという賭けに近い行動を取ることになるでしょう。

しかし実際には、資産間の動きは全て同じになるわけではありません。同様な動きをするものや、無関係な動きをするもの、そして反対の動きをするものと様々なケースがあります。

こうした性質を利用して、リターンを高める一方でリスクを抑制することのできる資産の組み合わせで投資を行うことができるのです。

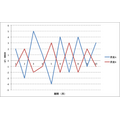

それを示す簡単な例をご紹介しましょう。

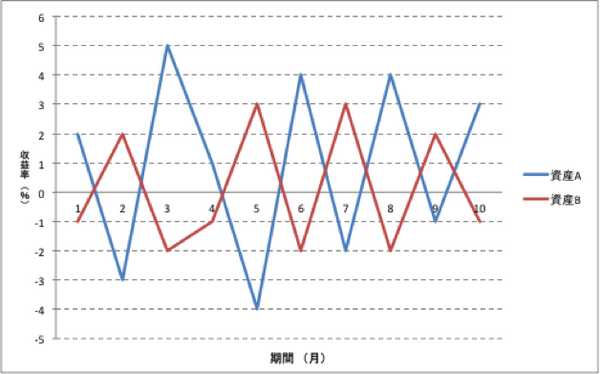

今、資産Aと資産Bがあるものとします。そして、それらのリターンは、図2のように、反対方向に動くものとしましょう。

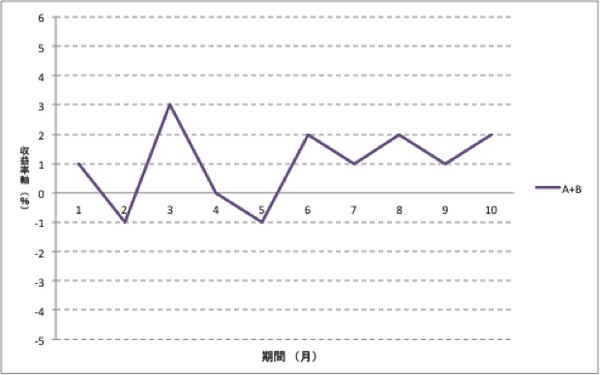

これら2資産を同じ割合で保有する場合、合成資産A+Bの収益率は図3に示されるように、上下のブレが小さくなっていることがわかります。

つまり、リスクが低減化するため、リターンが安定するということが示されています。これを分散投資効果といいます。

安定した資産形成を行うためには、この分散効果を利用することが重要になってくるのです。

次回は、より安定性を高める時間分散効果と長期的スタンスに基づく資産配分(アセット・アロケーション)で3%のリターンの可能性を考えていきます。(執筆者:結城 淳)