目次

「家」は生活の要

今年のお正月は暖かく過ごしやすかったですね。帰省された方も、ご自宅で過ごされた方も、ゆっくり出来ましたでしょうか。

ご家族や友人で集うことのできる家は現在も、そして老後も大切な資産であると言えます。

最近はケア付マンションや高齢者用マンション等が増えてきましたが出来るだけ長く、慣れ親しんだ家で過ごしていきたいという方も多くいらっしゃいます。

一方、老後の資金不足を心配される声も多く

という方のお問合せが増えております。

資金不足の不安

老後の生活資金は年金と退職金、それまで貯めていた貯金となります。

毎月の生活資金(支出)に年金(収入)が不足してしまう方が多く、いつまで退職金がもつのか、貯金は何歳までもつのか不安を抱える方が多いのが現状です。

例

年金(収入)

夫 月15万円

妻 月5万円

世帯合計 月20万円

生活資金(支出)

月32万円

資金不足

月12万円(年間144万円)

退職金2,000万円の場合

2,000万円 ÷ 144万円 = 約14年

65歳退職後、月々の資金不足を退職金で補えるのは約14年。例の場合、79歳時までとなります。

平均寿命を考えると退職金だけでは資金不足となる年数が数年はあることが分かります。(男性平均寿命80.5歳、女性平均寿命86.8歳)

高齢になるにつれて、病気や介護の心配も重なります。やはり資金不足の不安は少しでも軽減しておきたいものです。

老後の資金確保

では、退職金や貯金以外に老後に資金を確保できるものはあるのでしょうか。

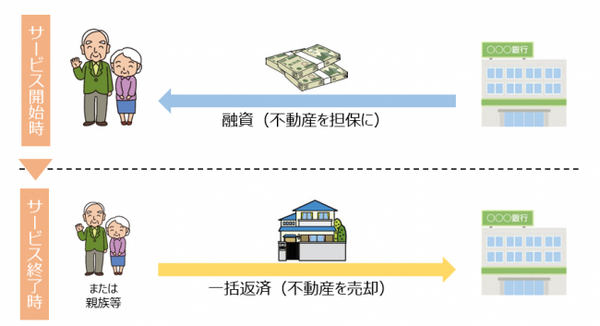

1. リバースモーゲージ(Reverse mortgage)

持ち家を担保とした金融商品の一つで、高齢者世帯が自宅を手放さずに資金調達を行うための手段とされています。

日本では、東京武蔵野市が1981年から実施した「福祉資金貸付サービス」が始まりと言われています。

ちなみに、米国ではリバースモーゲージの導入は1960年代と歴史は深いのですが、定着までに時間がかかったようです。

20年遅れて導入した日本でも、定着はこれからといったところでしょうか。

リバースモーゲージ イメージ図

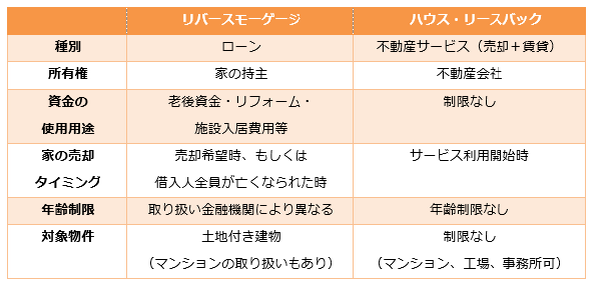

2. ハウス・リースバック

持ち家を不動産会社や投資家が買い取り、その買主さんにリース料(賃貸料)として家賃を支払うことで、元の持主さんがこれまでと同様に住み続けることができるという方法です。

お申込時の年齢制限がないことや、対象物件も幅広いことから検討される方が増えてきているようです。

ハウス・リースバック イメージ図

いずれも家を資金源とするものですが、違いがありますので

以下を参考にして下さい。

*取り扱い金融機関、不動産会社によって内容が異なりますのでご注意下さい

*対象になるには非課税世帯などの低所得世帯であることや土地の評価額が一定の基準(1,500万円)以上などの条件があります。

リバースモーゲージもハウス・リースバックも、家を担保もしくは売却するものなのですが、買戻しは可能です。

≪参考 リバースモーゲージ(みずほ銀行)/ ハウス・リースバック(ハウスドゥ)≫

留意事項

・不動産の価格が通常に売却するよりも低くなることがある

・金利やリース料が高めの設定となることがある

・想定した借入/返済期間を超えて長生きした場合の支払いリスク

家を活用して資金不足を補えるというメリットもあるのですがこうした留意事項も考慮したうえで検討して下さい。

また、借入金額や売却価格が老後の資金不足をどのぐらい補えるものなのか合わせて試算しておくことも重要です。

おわりに

超高齢化が進む日本では、今後も様々な家の活用方法が出来てくるかと思います。

先ずは老後をどのように過ごしたいかご家族でお話合いをしてみては如何でしょうか。

様々な選択肢の中から、老後の資金不足が軽減できるものが見つかるかもしれません。日本人の保有資産の内訳で一番多いのが「家」です。

大切な「家」が老後にどう活用できるのか、参考にして頂ければ幸いです。(執筆者:藤井 亜也)