正社員の副業を後押しするという国の指針が示されました。

厚生労働省の「モデル就業規則」から副業・兼業禁止規定をなくし、「原則禁止」から「原則容認」に転換されるようです。

既に正社員やパートとして働きながら、個人事業を営む方も増えています。

そして「ただでさえ分かりにくい確定申告なのに、副業の場合はさらにややこしい」という声もお聞きします。

そんな副業起業家さんのよくある質問をランキングしてみました。

目次

第1位. 「いくら稼いだら申告するの?」

給与収入(パート収入)と副業収入がある方は、副業の所得が20万円を超える場合、確定申告を行う必要があります。

所得とは収入から必要経費を引いた、いわば「もうけ」のことです。

副業で事業を営んでいる方は、事業の売上から必要経費を引いた金額となります。

年間60万円の売上があったとしても必要経費として40万円以上支出していた場合は、所得が20万円以下となりますので、確定申告を行う必要はありません。

しかし、記帳義務はありますので、領収書等を保管して、事業の収入と支出を記帳しておきましょう。

第2位. 「何が必要経費になるの?」

必要経費とは、業務遂行上必要な支出で、国税庁のサイトによれば以下のように定義づけられています。

・ その年に生じた販売費、一般管理費その他業務上の費用の額

「副業の場合、販管費は経費にならない」と思っていた方もいましたが、副業も本業も必要経費の考え方に変わりはありません。

【例】休日に自宅で料理教室を主催している場合

例えば、休日に自宅で料理教室を主催しているという方は、料理の材料費だけでなく、集客のための広告宣伝費、通信費用、パソコン等の減価償却費、技能向上のための研修費や書籍代なども必要経費となります。

また、料理教室の開催状況や使用状況に応じ、水道光熱費や住居費の一部を経費として計上できる場合もあります。

どんな経費があって、どんな勘定科目で整理すれば良いかは、収支内訳書(青色申告の方は損益計算書)を参考にしてください。

収支内訳書は1年間の収入と支出の内訳を記して、所得(もうけ)を計算する書類です。

確定申告の際には提出書類として作成する必要がありますので、初めから収支内訳書の科目に合わせて必要経費を分類しておくと便利です。

収支内訳書(国税庁HPのpdf)をご参照ください。

第3位. 「副業は雑所得? それとも事業所得?」

「メインの収入ではないので、副業は雑所得では?」と思っていた方もいましたが、副業であっても事業所得になる場合もあります。

国税庁のサイトでは、事業所得、雑所得について下記のように定義づけられています。

・ 事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得をいいます。

・ 雑所得とは、他の9種類の所得のいずれにも当たらない所得をいい、公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などが該当します。

要するに「事業」の要件を満たしていれば「事業所得」、満たしていなければ「雑所得」と判断できます。

しかし、事業の要件について定めた規定がないため、過去の判例を参考に「事業性」を判断することになります。

b) 継続性・反復性の有無

c) 自己の危険と計算における事業遂行性の有無

d) その取引に費やした精神的・肉体的労力の程度

e) 人的・物的設備の有無

f) その取引の目的

g) その者の職歴・社会的地位・生活状況など

を総合して、社会通念上事業と言える否かによって判断する。

片手間に行う程度の業務であれば事業にあたらず、生業として取り組んでいれば事業と認める、という感じでしょうか。

ご自身で判断が難しい場合は、所轄の税務署にご相談ください。

第4位. 「雑所得と事業所得の違いは?」

雑所得と事業所得に、所得の計算方法も必要経費の考え方も違いはありませんが、事業所得にできて雑所得にはできない事がいくつかあります。

(1) 損益通算

副業が赤字、つまり収入より経費の方が多かった場合、副業を雑所得にするか事業所得にするかで、税金の金額が異なります。

雑所得として赤字になった場合は、副業の所得が0となり、給与所得に影響はありません。

一方、事業所得で赤字が出た場合は、給与所得と通算することができます。

事業が赤字で-30万円の場合

例えば、給与所得が150万円、事業が赤字で-30万円であったとしたら、その年の合計所得は120万円となります。

確定申告書にはこのように記載します。

課税される所得が30万円減じられますので、この方の場合、給与に課税される税金を4.5万円減じることになります。

(2) 青色申告

雑所得では青色申告はできませんが、事業所得であれば副業であっても、青色申告を行うことができます。

青色申告には次のようなメリットがあります。

・ 損失を3年間繰り越すことができる

・ 専従者給与(家族従業員の給与)に制限がない など

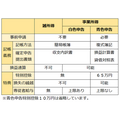

副業の売上が200万円、必要経費が80万円であった場合、雑所得または事業所得(白色申告)であれば、副業の所得は120万円となりますが、事業所得(青色申告)であれば副業の所得は55万円になります。

売上200万円-必要経費80万円=所得120万円

■事業所得(青色申告)の場合

売上200万円-必要経経費80万円-青色申告特別控除65万円=所得55万円

雑所得、事業所得、青色申告の関係を整理してみると下表のようになります。

第5位. 「開業届は出してないけど申告していいの?」

開業届を出していなくても、副業の所得が20万円を超えていれば確定申告をしなければなりません。

逆に、開業届を出していても、所得が20万円を超えなければ確定申告をする必要はありません。

開業届と確定申告は別ものと考えて良いでしょう。

確定申告には源泉徴収票を添えて、収支内訳書(青色申告以外の方)と確定申告書を提出します。

領収書類は提出する必要はありませんので、保管しておきましょう。帳簿類は7年、領収書は5年の保管義務があります。

最後に

「副業というとなんとなくやましい気がして、税金のことなど会社にも相談できない」とモヤモヤしていた方や、中には「お金のことや税金のことが分からなくて、怖くてSNSでオープンに告知できない」と悩んでおられた方もいらっしゃいました。

税金やお金の疑問を解消して、安心して、本業も副業も励んでいただけたらと思います。(執筆者:小谷 晴美)