プライベートバンカー(以下PB)とは何か?

プライベートバンカー(以下PB)とは、富裕層やマス層を対象に、資産保全や事業継承などの支援や金融サービスの提案、実行をするプロフェッショナルです。(富裕層とは純金融資産が1億円以上、マス層とは5,000万円以上~1億円以下の方となります。)

プライベートバンカーと言えば、スイスのピクテが有名です。(ピクテ銀行はスイスにおける老舗にして最大手の名門プライベートバンク。)

日本も高齢化により事業継承、相続などのニーズが増えており、近年新たに作られた資格です。

お金に関する相談は、ファイナンシャルプランナーが先駆けですが、ファイナンシャルプランナー(以下FP)との違いは以下の通りです。

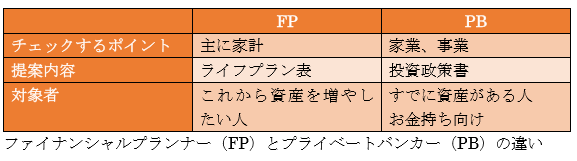

FPは主に家計を診断し、アドバイスしますが、PBは家業や事業を診断し、資産運用だけではなく事業の拡大やファミリー全体の資産保全についても提案します。

提案内容についても、FPはライフプラン表ですが、PBは投資政策書となっています。

対象者について。ここが一番大きな違いでしょうか。

FPはこれから資産形成を目指す人が対象なのに対し、PBはすでにお金持ちの人が対象です。

PBは対象者が限定的で、ちょっと高慢な印象を感じますね。

現在、PB資格取得者は銀行や証券会社が多く、包括的な投資や資産保全の提案ができるような知識が取得できそうです。

しかし、金融機関が力を入れているラップ口座(別名ファンドラップ)は、表向きは運用がお任せなのでPBのような印象ですが、投資信託の抱き合わせ販売という実態もあります。(ラップ口座とは、資産の運用管理を証券会社に任せる口座です。売買の都度手数料が掛かるのではなく、資産残高に対して手数料がかかる点が特徴です。)

ラップ口座は300~500万円という金額から始められますが、本当のPBとはかけ離れています。

また、本格的なPBはかなり敷居が高いですが、資産形成を一人でやり続けるのは非常に大変です。

・ 定期的なポートフォリオの見直し

・ 欲と恐怖にどう打ち勝つか

など、資産を運用する上で、一人では判断に悩むことが度々発生します。

そのため、資産形成のアドバイザーであったり、一緒に走ってくれる伴走者が必要ですね。(執筆者:坂本 彰)