「教育費」が年々上昇中。 借りるなら、まず「奨学金」と国の「教育ローン」を検討せよ。金融機関なら「JAバンク」や「労働金庫」は比較的有利です。

目次

国がお金を出さない分、家計の教育費の出費は年々上昇している

受験シーズンも佳境を迎えています。

もちろん、大学に受かって欲しいと祈る気持ちの親御さんも多いことでしょう。

ただ、受かったと同時にバカ高い学費を払わなくてはならず、4年間にかかる大学の学費のことを考えると頭が痛いという方も多いのではないでしょうか。

昔の国立大学は授業料が安かった

昔は、頭が良いのに家が貧しい子どもには、授業料の安い国立大学で学ぶという道が開かれていました。

国立大学の授業料は、今から40年前の昭和52年には年間で9万6,000円、入学料が5万円でした。

私立の場合には、年間授業料が約23万円、入学金が約14万円でした。

40年前の国家公務員の初任給は9万円前後で今は21万円ほどなので、当時の2.3倍。

これを当時の授業料に掛けると、当時の国立大学の授業料は現在価格で年間22万円、入学料は12万円ほどということになります。

これならば、しっかりバイトでもすれば、なんとか学校に通えないことはないでしょう。

しかし昨年の国立大学の授業料を見てみると…

けれど、昨年の国立大学の授業料を見ると、年間で約54万円、入学金は約28万円で、負担感は40年前の倍以上になっています。

しかも、その他諸々の費用や通学費などを含めると、国立大学でも4年間通うのには自宅通学でも500万円くらいはかかってしまいます。

これが、地方から出てきて下宿暮らしということになると、700万円くらいはかかります。

ちなみに、私立の場合には、自宅から通ったとしても文系で4年間750万円ほど、理系だと1,000万円以上かかります。

日本は高等教育機関への公的支出が最低水準

経済協力開発機構(OECD・2013年)によれば、日本は大学などの高等教育機関への公的支出の割合が加盟34か国中、最低水準。

国がお金を出さないぶん、家庭が教育費の負担をしなくてはならないので、家計の教育費の出費は年々上がるいっぽうです。

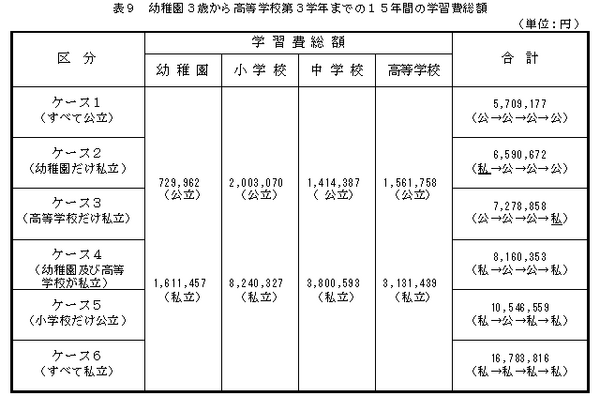

すべて公立でも、トータルでかかる教育費は子ども1人1,000万円。

文部科学省の「子どもの学習費調査」(平成26年度)を見ると、公立の平均は、幼稚園だと年間約22万円、小学校は約32万円、中学校は約48万円、高校は約41万円。

ただ、この他に補助学習費やその他の学校外活動費などもかかります。

これらは、公立で見ると幼稚園で年間約8万円、小学校で約22万円、中学校で約32万円、高校で約17万円。

幼稚園からすべて公立、大学も国立の場合でも、教育費だけでこども1人1,000万円はかかります。

これがすべて私立となると、トータルで3,000万円~4,000万円かかります。

これだけの資金を親がすべて用意してあげるというのはなかなか大変。

高校まではなんとかなっても、大学進学ではお金を借りなくてはならないというケースも出てくることでしょう。

まずは奨学金を検討します

その場合、まず検討したいのが奨学金。

優秀な子どもなら、返さなくてもいい奨学金がもらえるケースもありますが、一般的には、社会人になってから自分で返済していく貸与型の奨学金を借りることになります。

利率は、今年1月に借りた場合で固定方式なら0.23%、利率見直し方式なら0.01%(基本月額部分)。

これでは足りない場合や、諸条件が合わずに借りられない場合には、教育ローンを借りることになります。

借りるなら、奨学金と国の教育ローンを検討。

教育ローンを借りる場合、最も有利なのは、日本政策金融公庫の「国の教育ローン」。

日本学生支援機構の奨学金とも併用できます。1人最高350万円まで借り入れ可能。

海外留学の場合には、一定の条件付きではありますが450万円まで借り入れ可能です。

利率は固定1.81%で最長15年まで借りられます。

在学中の返済は利息のみということもできるので、親が借りて在学中は利息だけを支払い、卒業後に就職したら本人に支払わせるということも可能です。

ちなみに、100万円を10年返済で借りると、月々の返済額は9,200円。

JAバンクや労働金庫は比較的安いです

民間の金融機関で借りる場合には、利率を見ると比較的安いのが、JAバンクや労働金庫。

たとえば、JA横浜の場合、ネットで申し込めば保証料込みで固定1.8%から3.3%。JAとは昔の呼び名の農協ですから、農家の方しか使えないと思っている方も多いでしょう。

けれど、金融に関しては、農家に限らず一般の方にも貸し出ししているところが多いので、利用したければ最寄りのところに聞いてみるといいでしょう。

労働金庫も比較的金利は安く、中央労働金庫だと、団体会員でカード型なら変動2.9%、そうでなければ変動3.18%。カード型なら、コンビニなどでもすぐに引き出せます。

銀行などはちょっと高め。例えば、東京三菱UFJでは、ネットなら変動3.975%ですが、窓口受付だと変動4.475%です。

以上です。(執筆者:荻原 博子)