目次

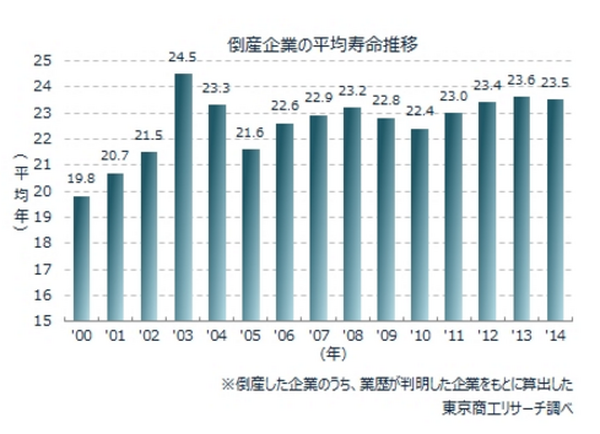

会社の平均寿命

終身雇用制というものが崩れているだけではありません。会社の10年生存率10%というのは、税理士さんからも聞きます。

そして、会社の平均寿命が20余年(※東京商工リサーチ調べ)というのもあり、会社に入社したから安心というものではありません。

ましてや、たとえ大企業であっても例外ではありません。会社が倒産・会社合併・事業縮小・事業売却など、大きな転換期を迎える事もあります。

「いつかは会社がなくなるかもしれない」ということも考える必要があります。

その時、収入が1か所だけだと収入が途絶えてしまいます。複数の収入があるように、備えておきたいものです。

収入手段は複数持つ

収入を得るというのは、なんらかの価値を提供した対価です。

・ 自分の「才能や技能」を提供した対価

・ 自分の「所有」しているものを一時的に提供した対価

他にもあるかもしれません。

なんらかの形で価値を提供し、常に収入さえあれば、たとえ退職金が「ゼロ/あっても極わずか」であっても、老後はなんとかなるかもしれません。

その手段はいくつもあるでしょう。多くの場合は「時間」でしょう。

「時間」は人生の時間枠の切り売りですから、なるべく高く売りたいですし、無駄にしたくないものです。

「才能や技術」といった特別に磨いた能力で、「時間」に付加価値を上乗せして提供します。

「所有」は自分が動かなくても(働けなくなったとしても)価値を提供することができるものです。

・ 不動産(賃貸、売買)

・ 動産(レンタル)

などがあるでしょうか。いくつか組み合わせで持っておきたいものです。

人生の資金計画を考える

人の入退社が多いからなのか、開業から日が浅いからなのか、思いのほか退職金制度が未整備という企業が多くあります。

そのまま退職金制度をしない場合もあります。退職金制度がないならば、定年退職もなければいいのですが、なかなかそういう訳にはいかないようです。

社長が社員各々に退職金を準備してくれる場合もありますが、今の金利では、そう大きな金額が積みあがるわけではありません。

最近導入が進んでいる、「確定拠出年金」を利用したとしても、多くの方は、投資方法を義務教育で学んだというわけではありませんから、会社で投資について研修を受けたとしても、積極的な運用は避ける傾向にあります。

積極的な運用で殖やす方もおられるますが、目減りする方もおられます。

運用結果としては、

・ もしくはそれ以下

という方が多く、「所得税を抑える」ことがメリットという程度のようです。非常に自己責任の要素が強い退職金制度です。

大企業であっても勤務年数に応じた「確定給付型の企業年金」から、この「確定拠出年金」への移行が目立っております。

大企業だから退職金も安心! ということもこれからはなくなりつつあります。

運用失敗すれば、最悪はゼロになるかもしれません。ですので、運用先を預金系で手堅くされるのが多いのでしょう。

自身が拠出して運用額を増やすことは出来ますが、基本的に年金受給されるまで引き出せませんから、自身からの拠出は慎重である必要があると思います。

このように、企業に入ったからといって、終身保障される時代ではありません。

これまでは就業規則として社員の副業は禁止とされていましたが、暗黙の了解で認める会社も増えてきました。

むしろ会社の事業との相乗効果を狙って、推奨する会社まであるようです。

自分の将来を保障するための「準備」をする必要があるのではないでしょうか。

定年後の年金収入

2017年3月1日厚生労働省発表による日本人の平均寿命は、男性80歳・女性87歳です。さらに2人に1人は、男性84歳・女性90歳まで生存されます。

昭和50年の半数生存の平均年齢と比較すると、男性75歳・女性80歳ということです。

当時の退職年齢が55歳、現在の退職年齢65歳を考えると、年金を受け取る期間は、時代が変わってもそう大差はないようです。

しかし、年金を受け取る人数と、年金保険料を支払う人数が大きく違い、かつては現役16人で1人の高齢者を支えていたのが、現在は3人に1人、近い将来は肩車。

ですから、保険税はある程度まで値上げされますし、消費税もこの先どうなるのか分からない現状です。

ましてや、将来は受給額が減るのではないかと推測される状況です。

それでもなるべく負担を抑えながらも、多く年金が受け取れるようにするのはGPIFの課題で、私たちの課題ではありません。

彼らの運用成績次第で、短期間で増えた・減ったのニュースが流れますが、それよりもっと大きな時間枠で捉えて、総資産が増加傾向になることを祈ります。

私たちの課題は、

・ 夢や希望を考慮しながら、どれぐらいの費用が必要なのか

・ その対策をどうするのか

です。

現状では制度は大きくは変わっていませんので、計算式によって(景気次第)で手取りに多少の変動があっても、根本的な部分では変わっていません。

ですから、今のところ年金受給額の予測は変わりません。

よって、将来いくらの年金がもらえるかについては、ねんきん定期便にて年金額をある程度推測することは可能です。

ただし、20代30代の若いうちは、ねんきん定期便では参考になりません。将来の給与や働き方が変わる可能性が高いからです。

ですが、今後どのような仕事をするかで、統計を基に年金額の推察は可能です。

年金制度の考え方

元々、年金の趣旨としては、最低限の老後生活ができる事でした。

国民年金:「定年のない自営業者(1号)ですから、収入は得続けることができる。しかし、体力が落ちて仕事量が減るための損失補てんという前提」

このため、厚生年金は国民年金より手厚いのです。

よって、国民年金加入者で、早くにリタイア予定であるなら、別の手段で自分年金を準備する必要があります。

30年40年ぐらい前は、二世代・三世代同居が多く、複数の人に収入があり世帯収入が高いため、年金の一部を生活費として加算できました。

しかし、現在の多くは単世帯の高齢者。このような状況は、年金制度開始当初は想定していなかったと思います。

現在の受給者でも、その年金額では「自身の思うゆとりある生活」とは程遠く、今後受給者がさらに増え、受給額に調整が入る事を想定しますと、現在の受給者より厳しく「ゆとりある」とまでは、なかなか難しいのではないでしょうか。

とはいっても、「保険税を払っても、どうせもらえない」といって払わなければ、受け取る権利がないだけです。

厚生年金の場合は、一定額までは収入に応じて保険税が変わり、多く払った人は多くを受け取る権利があります。

国民年金の場合は保険税が固定で、所定の期間加入すれば給付されます。

年金のメリットは、老後に受給する老齢年金や、死亡したときの遺族年金だけではなく、障碍年金ではないでしょうか。

皆さん心配されている病気、例えば「末期がん」等によって働けなくなって収入がなくなったとしも、障碍年金で補てんすることができます。

※実際の受給開始までは、認定日から日数がかかります。

定年後はどう過ごすのか

将来の収入は年金を「1つめの財布」として、将来どれぐらいの生活費などが必要か考えます。

そうすれば、「貯蓄」や「2つめ3つめの財布」の必要性について、あらかじめ検討できるようになります。

今、収入が低くて貯蓄がままならなくても、何か将来の収入源になることを作れば、安心できますよね。

そもそも昭和の頃と違って、かつて高齢者と言われた年齢と、現在のその年齢で比較すると、非常に若々しい方が多くおられます。※反面、以前は大人に見られた年齢でも、子どもに見えたりします。

人生をゴムベルトに例えると、長さ(寿命)を引き延ばせば、その分、定年のタイミングも遅くなります。

国会でも議論されたように、「定年を遅くしてはどうが」というのも、妥当ではないかと思えるのではないでしょうか。

日本人の人口減から現在求人もままならず、ベテランの退職が死活問題ということで定年を延長する会社もありますし、採用を増やす会社もあります。

そうは言っても「会社で働きたくない!」という方なら、会社以外で価値を生み出せばよいと思います。

雇用されることにこだわらず、会社と取引関係になるのもいいでしょう。

健康志向でますます元気な高齢者が増えて長生きする時代ですから、自ら価値を提供できる何かがあり収入が得られれば、老後不安も減るのではないでしょうか。

ざっくりと作戦をたてる

年金の受給を所定期間まで遅らせると、1回の受給額を増やすことができます。

65歳を基準に毎月0.7%づつ増え、70歳まで繰り下げができるので、最大42%増やすことが出来ます。

早くもらうと受給額が減額されます。

毎月の受給金額が14万円であるなら、約20万円に増やすことになります。この差は大きいのではないでしょうか。

70歳までは年金に頼らないような作戦を考えたいですね。

老齢年金をいかに元を取るかという考え方も多いですが、長生きするほど「生きているだけで丸儲け」なんです。

早くもらってもそれだけでは生活費として不足感が否めないのですから、最終的に年金だけの収入が頼みの綱になることを考慮して、少しでも遅らせて厚みのある年金を受け取るほうが安心ではないでしょうか。

将来の夢や希望を考えるライフプラン

ですから、各種社会保険の制度を把握した上で、

2. 今後の収支の流れはどうか(貯蓄・投資・消費等)

3. 不測の対処はどうするのか(病気・介護・死亡)

など、ざっくりと作戦を考えておくと、やたらと不安になることはないのではありませんか? 手段はたくさんあります。

ライフプランを立てるのに興味がない方も多く、

「収入が少ないから意味がない」

という方が多くおられます。

それでも、将来予測を立てればイメージしやすくなります。老後までの期間があればあるほど、ありたい姿に近づけるための準備やテストができます。

ライフプランとは人生の羅針盤です。

「会社に勤労奉仕すれば老後安泰」という時代は既に終わっています。なんのトラブルもなく順風満帆に老後を迎える方というのは、ごく僅かだそうです。

人生という航海で、嵐や潮の流れで前に進めないとか、船そのものにトラブルを起こすなど、不測の事態は往々にあります。

そういう時は一人よりも二人、二人よりもより多く共に闘えば、心強いし早く道は切り開けるものです。

社会福祉・公的福祉に頼ろうと、安易に考える方がおられますが、その多くを認めると国や地方自治体が財政破綻をきたします。自助努力が基本ですよね。

よほどの事情がない限り期待するような金額は出ないでしょう。

あるSNSコミュニティを見ても、周りが思うほど程遠く「少ない」ということです。

ライフプランは定期的に補正する

羅針盤の針は常に揺れ動いています。

家庭や社会状況は刻一刻と変化していますが、「道具」も変化していきます。

「道具」は、定期的に状態を確認して手入れする必要があります。時代に即せずに役に立たなくなっている場合もあります。

これは目に見えるものに例えるとイメージしやすいと思います。

例えば不動産なら、屋根や外壁などの大きな補修だけでなく、設備などの補修や、日々のお手入れが必要ですよね。ボロボロの不動産では借り手もつきませんし、長持ちしません。

車なら日々のお手入れと、定期的なメンテナンスや車検が必要です。整備不良で事故を起こすと多くの命が危機にさらされます。

金融商品・金融サービスは目に見えないものです。株式・債権は時代とともに劣悪に変わることもありますし、保険は時代の流れでそぐわなく役に立ちにくいものも出てきます。

また、目に見えないがゆえに、適切な情報がなく判断が出来ずに粗悪品をつかませられることもあるかもしれません。

あらゆる手段の中から、ライフプランに合わせ、上手に道具を選んで活用してはどうでしょうか。特に、保険は重要ですね。

年金だけに頼るのではなく、自分の興味関心のあることを中心に、いろんな計画・作戦を立ててはいかがでしょうか。

人生一度きりです。(執筆者:池田 弘司)