2017年1月から専業主婦、公務員、勤務先が確定給付企業年金などの企業年金を実施している厚生年金保険の加入者も、個人型の確定拠出年金に加入できるようになりました。

これにより60歳未満の公的年金の加入者であれば、国民年金の保険料の納付を免除されている方を除き、原則として誰でも個人型の確定拠出年金を利用できます。

この制度は

(2) 拠出した掛金を運用する時

(3) 拠出した掛金とその運用益を受給する時

の、3つの段階において、税制面でとても優遇されております。

つまり所得税や住民税の節税をしながら、老後資金の準備ができるという、一石二鳥の制度なのです。

そのため2017年1月以降、個人型の確定拠出年金の加入者は増えるだろうと予想されているのですが、インターネットで検索していたらある意外な理由で、加入をためらっている方がいるとわかりました。

目次

名前に「年金」が付いている制度には安心感を持てない

フィデリティ退職・ 投資教育研究所という機関が、2013年4月5日~12日に、サラリーマン約1万人に対して、老後資金の準備などに関するアンケートを実施しました。

その結果は「サラリーマン1万人アンケート2013(pdf)」というレポートに、まとめられております。

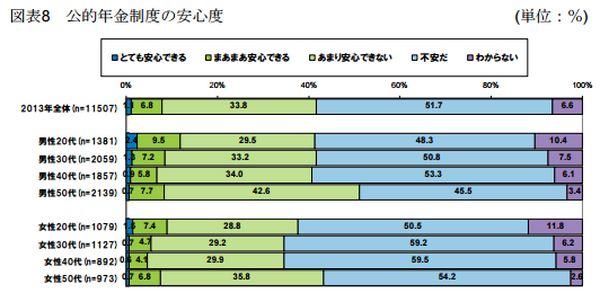

この中の「公的年金制度の安心度」というアンケートに対する回答を見てみると、次のように約9割(「あまり安心できない:33.8%」と「不安:51.7%」の合計)の方が、公的年金に対して安心感を持っていないようです。

個人型の確定拠出年金への加入をためらうある意外な理由とは、個人型の確定拠出年金と公的年金は共通して、名前の終わりが「年金」になっております。

そのため個人型の確定拠出年金という名前を見た時に、公的年金を想像してしまい、公的年金に対して安心感を持てない気持ちが、個人型の確定拠出年金にも適用され、個人型の確定拠出年金への加入をためらってしまうのです。

公的年金は「賦課方式」、個人型の確定拠出年金は「積立方式」

公的年金は基本的に、現役世代から徴収した保険料を、その時点の年金受給者に年金として配分する、「賦課方式」で運営されております。

例えるなら会社員や公務員として働く子供が国を介して、高齢になった親に対し、仕送りをしているような感じです。

こういった賦課方式においては、年金を受給する親の世代より、仕送りをする子供の世代が多いほど、制度を安定的に運営できます。

しかし現在の日本は少子高齢化により、年金を受給する親の世代が増え、仕送りをする子供の世代が減っているため、公的年金の持続性について、疑問視されているのです。

その一方で個人型の確定拠出年金は、現役世代の時に自分が積み立てた掛金とその運用益を、高齢になった時に自分が受け取るという、「積立方式」で運営されております。

つまり自分の資産と他者の資産は、明確に区分されているため、自分が積み立てた掛金とその運用益が、他者のために使われることはありません。

このように個人型の確定拠出年金と公的年金は共通して、名前の終わりが「年金」になっておりますが、運営の仕組みが根本的に違うのです。

被害総額が2,000億円近くに達した「豊田商事事件」

名前の終わりが共通して「年金」になっているため、公的年金と同じように個人型の確定拠出年金に対しても、安心感を持てない方がいると知って、戦後最大の詐欺事件と言われている、「豊田商事事件」を思い出しました。

この詐欺事件は今から約30年前に、豊田商事という会社が起こしたものであり、高齢者を中心に数万人が被害に遭い、被害総額は2,000億円近くに達したと言われております。

具体的な詐欺の手口としては、顧客は豊田商事と支払った金額に応じた金地金(金の延べ棒)を、購入する契約を結びます。

またその金地金は、豊田商事の金庫に保管しておくと約束して、顧客に対しては証券だけを渡します。

しかし豊田商事は金地金を、まったく購入しておらず、また豊田商事の営業所に積んであった金地金も、すべてニセモノだったのです。

金融商品を購入する際は想像で判断してはいけない

詐欺の被害が拡大した理由として指摘されるのは、豊田商事は独居老人をターゲットにしていた点です。

また会社名が豊田商事であったことも、詐欺の被害が拡大した理由として指摘されております。

つまり被害者は豊田商事という名前から、日本を代表する企業の「トヨタ自動車」を想像して、安心感を持ってしまったのですが、もちろん両者はまったく関係がありません。

なお犯人が豊田商事という名前を付けたのは、トヨタ自動車の系列企業であると勘違いさせるためであり、名前が似ているのは偶然ではなかったのです。

このように戦後最大の詐欺事件は、金融商品を購入する際は「想像で判断してはいけない」という教訓を、後世の日本人に残しました。

元本割れの可能性がある「外貨建て保険」が売れている理由

銀行の窓口販売において、一時払いの「外貨建て終身保険」や「外貨建て個人年金保険」などが売上げを伸ばしていることを、金融庁が問題視して、手数料の開示を求めたというニュースが、以前に話題となりました。

金融庁が手数料の開示を求めたのは、銀行が高い販売手数料を目当てにして、こういった商品ばかりを顧客に販売しているのではないかという、疑念があったからです。

ただ個人的には販売手数料以外にも問題点があると思っており、それは元本保証があるといっても、外貨ベースだという点です。

そのため例えば年金の受け取りを開始した時や、中途解約をした時に、契約時より円高になっていた場合には、元本割れを引き起こす可能性があります。

このような投資性の強い商品が、貯蓄好きで投資嫌いの日本人に売れたのは、外貨建て終身保険と外貨建て個人年金保険のいずれについても、商品名の終わりが「保険」になっている点と、関係しているような気がするのです。

つまり商品名の終わりが「保険」になっているため、これらの商品は一般的な生命保険と同じような、安全性の高いものだと想像して、購入を決断したのです。

もしこの予想が当たっているとしたら、金融商品を購入する際は「想像で判断してはいけない」という、戦後最大の詐欺事件が残した教訓を、忘れずに覚えておく必要があると思います。(執筆者:木村 公司)