日本老年学会と日本老年医学会のワーキンググループは、平成29年1月5日の会見において、高齢者の定義を従来の「65歳以上」から、「75歳以上」に引き上げするよう提言しました。

日本の社会保障制度は65歳を基準にしているものが多く、例えば老齢年金(老齢基礎年金、老齢厚生年金など)の支給開始年齢は、原則65歳になっております。

もし高齢者の定義が引き上げされた場合には、老齢年金の支給開始年齢も引き上げされる可能性があるので、この提言は大きな話題になりました。

日本老年学会と日本老年医学会のワーキンググループは、「提言が年金支給年齢の安易な引き上げなどにつながらないようにしてほしい」と、会見で語っておりましたが、この提言を具体化するような動きが、進みつつあります。

目次

65歳までは「完全現役」、70歳までは「ほぼ現役世代」の時代へ

片山さつき政調会長代理を座長とする自民党のプロジェクトチームは、平成29年4月13日に、65歳までを「完全現役」、70歳までを「ほぼ現役世代」とする提言の、骨子案をまとめました。

このプロジェクトチームは詳細を詰めたうえで、上部組織の「一億総活躍推進本部」の提案としてまとめ、政策に反映するよう、厚生労働省などに求めていくようです。

現在でも65歳まで働いている方は多いので、65歳までが「完全現役」になっても、大きな変化はないと思うのですが、問題は70歳までを「ほぼ現役世代」とする点になります。

その理由として自民党のプロジェクトチームは、70歳までを「ほぼ現役世代」とするための環境を整備するため、老齢年金の支給開始を65歳から70歳に遅らせると、有利になるような具体策の検討などを、求めているからです。

おそらく本音としては法律を改正して、老齢年金の支給開始年齢を70歳くらいまでに、引き上げしたいと思っているはずです。

しかしそれでは国民の反発を招いてしまうため、まずは老齢年金の支給開始を65歳から70歳に遅らせると、有利になる仕組みを作り、国民の自主的な引き上げを、期待しているのではないでしょうか?

「繰下げ制度」を利用すると、老齢年金は最大で42%も増額する

老齢年金の支給開始を65歳から70歳に遅らせると有利になる仕組みは、すでに制度として存在しております。

繰下げ ⇒ 受け取りを遅らせる(後ろ倒し)

繰上げ ⇒ 受け取りを早める(前倒し)

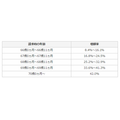

それは「繰下げ制度」であり、老齢年金の支給開始を1か月繰下げる(遅らせる)ごとに、65歳から受給できる金額に対して、次のように0.7%ずつ増額していくのです。

この表を見るとわかるように、最低でも1年以上繰下げして、66歳にならないと、老齢年金は増額しないのですが、それ以降であれば70歳になるまで、1カ月繰下げるごとに受給額が増額します。

繰下げ制度による増額率は最大で42%となり、とてもお得な制度だと思うのですが、現状としてはほとんど普及しておりません。

繰下げ制度を利用して、増額を待つ方は1.4%しかいない

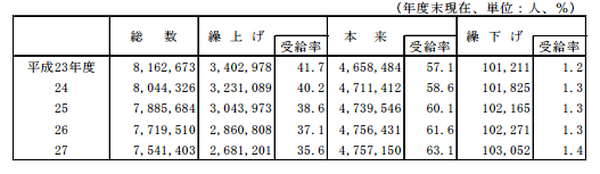

厚生労働省が発表している資料によると、老齢基礎年金のみの受給者(その上乗せとなる老齢厚生年金は受給していない)の中で、繰下げ制度を利用しているのは、平成27年度末時点において、次のように1.4%しかいないことがわかります。

この表には支給開始を1か月繰上げる(早める)ごとに、65歳から受給できる金額に対して0.5%ずつ減額していく、「繰上げ制度」の利用者のデータも紹介されております。

これによると繰上げ制度を利用している方は、平成27年度末時点において35.6%もいるので、老齢年金が増額するのを待つ方より、減額しても良いから早く受給したい方が、圧倒的に多いのです。

未来の利益より目先の利益を優先する「現在志向バイアス」

ダイエットしてスリムになれば、今より魅力的なスタイルになるとわかっていても、目の前に美味しそうな物があると、ついつい食べてしまいます。

またタバコを吸い続けると、体に悪い影響があるとわかっていても、タバコの誘惑に負けてしまい、なかなか禁煙ができません。

このように人間は、時間が経てば多くの利益を得られる、または時間が経てば多くの損失をするとわかっていても、目先の利益を優先してしまう傾向があります。

こういった人間の心理を行動経済学では、「現在志向バイアス」と呼んでおります。

繰下げ制度が普及しないのは、理性を越えた本能的なものである

厚生労働省が発表している資料に示されているように、老齢年金の受給を繰下げして、その増額を待つ方が少ないのは、この現在志向バイアスの影響ではないかと思うのです。

繰下げ制度が普及していないのは、この制度が周知されていないためと考える方がおり、そういった方は老齢年金を増額する裏技として、繰下げ制度を紹介しております。

しかし繰上げ制度を利用している方が35.6%もおり、平成23年度末時点には41.7%もいたことを考えると、その反対の制度である繰下げ制度が周知されていないとは、とても考えられないのです。

このように繰下げ制度が普及しないのは、損か得かという理性的な判断を越えた、本能的なものですから、老齢年金の支給開始を自主的に70歳にしてもらうため、繰下げ制度の拡充を図ったとしても、普及しないと考えております。

老齢年金を受給しながら、受給額の増額ができるアイデア

美味しい物を食べながらダイエットできたら嬉しいように、老齢年金を受給しながら、受給額の増額ができたら嬉しいと思います。

これを実現するアイデアとしては、例えば夫は原則通りに65歳から老齢年金を受給するけれども、妻は繰下げ制度を利用するというものです。

夫より妻が繰下げ制度を利用した方が良いのは、一般的に男性より女性の方が、平均寿命が長くなっているので、繰下げによって損をする可能性が低くなるからです。

また老齢基礎年金と老齢厚生年金の両者を受給できる方であれば、いずれか一方は原則通りに65歳から受給して、もう一方は繰下げするというアイデアが考えられます。

ただ老齢厚生年金を繰下げすると、繰下げの待機期間(65歳から繰下げ請求をするまで)は、対象となる配偶者や子供がいても、「加給年金」が加算されませんので、この点には注意する必要があります。(執筆者:木村 公司)