目次

銀行のカードローンの実態や注意点

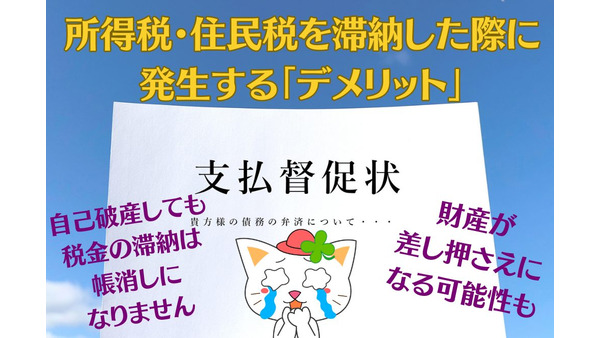

銀行が扱う個人向けカードローン融資残高が急増し、過剰な融資によって自己破産に陥ってしまう事例など懸念が広がっています。

2010年の貸金業法改正で貸金業者には融資する額は「年収の3分の1まで」という総量規制されたのを機に残高が急増しました。

2016年末には5兆4,000億円を超える残高になり、2010年末と比較して65%も急増しています。

それに伴って2016年の自己破産申立件数は6万4,000件を超え13年ぶりの高水準となっています。

そこで今回は、銀行のカードローンの実態や注意点などについて考えたいと思います。

驚くほど簡単で早い審査

銀行によって融資基準・審査方法・金利・使途の制限(事業や投資資金は原則不可の場合が多い)など条件は様々ですが、一般的な例では個人で50万円を借りたい場合、ネットで氏名、住所、勤務先、年収、他の金融機関での借金の有無等を送信する。

審査結果は最短で30分、長くても当日中には終了し、即日融資となっています。

一般的な融資の限度額は10万円~500万円程度で300万円までは収入証明は不要の場合も多く、金利は一般的に年2%~18%と幅広い設定(借入金額が少ないほど金利が高い)。

本人確認資料として免許証を持って、銀行のATM(現金自動出入機)コーナーに行けば、専用の機械で現金を引き出すという流れになります。

誰にも会わず(ネットで完結)、通常は融資につきものの連帯保証人や担保も不要ということで、手間がかからず融資の審査も即日で終了する銀行がほとんどですので、非常に借りやすいという事が言えます。

背景には超低金利政策が影響も

大手銀行から地方銀行や信用金庫まで多くの金融機関がカードローンの取り扱いを行っています。

その背景には2016年に日銀のゼロ金利政策が始まり、銀行はこれまで日銀に預けたり国債で運用したりして、低金利ながらも預金の運用ができましたが、ゼロ金利政策が始まり預金の運用に苦慮することとなりました。

カードローン急増の背景にはこのような事情があるものと思われますが、なぜカードローンが増えたかといえば、ずばり「儲かるから」です。

融資の実態は融資の窓口が銀行や信用金庫であったとしても、表には名前が出てきませんが、多くの銀行では消費者金融や信販会社と契約を結び、融資の審査や返済不能に陥った場合の債権回収を委託する契約になっているため、銀行はリスクなしに融資ができるというメリットがあります。

多重債務を避ける

前述のとおり、貸金業者には「年収の3分の1まで」という総量規制が導入されていますが、銀行には適用されません。

銀行でカードローンで借りる場合には、年収の3分の1を超えて通常では返済困難な融資が行われている実態があります。

消費者金融は敷居が高くても、いつも利用している銀行が窓口であるため、融資を受けるハードルが下がっています。

収入の少ないアルバイトやパート・専業主婦等でも家族に内緒で融資を受けることができるため、返済不能に陥る例も少なくありません。

受けるなら「身の丈に合った」融資を

大手銀行では自主規制として「年収の2分の1まで」から「年収の3分の1まで」に改めたり、審査を厳しくする動きも出てきていますが、銀行等の金融機関にも総量規制が導入されることが望まれます。

窓口が銀行であったとしても、カードローンは預金金利がほぼゼロの時代に年2%~18%と高金利での貸し付けであり、実態は消費者金融で借りているのと変わらない事を十分認識する必要があります。

融資を受けない事が一番ですが、教育費や不意な事故や病気などの医療費の支払いでどうしても融資を受けたい場合は「身の丈に合った」必要最小限の額に抑えることが重要です。

単身世帯で約50%近く、2人以上世帯でも約30%が貯蓄0円というデータもありますが、不意な出費のために少なくとも50~100万円程度の貯金は普段から心がけたいですね。(執筆者: 後藤 誠道)