目次

はじめに

近年、単身女性の不動産投資の件数が単身男性よりも増えてきているそうです。(マンションの1室を購入し、家賃収入を得る投資)

働く女性にとって、リタイヤ後に暮らすこともできる不動産(マンション)は投資としても資産としても魅力的なのでしょう。

女性の平均寿命は87歳。

リタイヤ後の20年以上は年金と貯金で暮らすことになります。家賃がない状態で暮らすことができたら、随分と安心ですよね。

今回は、単なる投資目的だけでなく、老後の活用も考慮した投資用マンションについてお伝えいたします。

購入する物件のポイントや、資産としての活用方法、留意点などをまとめてみましたのでご参考ください。

不動産投資とは

利益を得ることを目的として不動産に投資すること。

アパートやマンションなどを購入し、賃貸物件とすることで家賃収入を得たり、購入した物件の価値が上がったときに売却し、その差額で利益を得ること。

投資用マンションのメリット

現役時代は投資用としてマンションを運用し、住宅ローンは賃貸料で相殺。

退職までに完済することで、その後は家賃収入を得たり、終の棲家としてご自身が暮らしたりと、活用できます。

投資用マンションの選び方

1. 不動産投資を始める前に

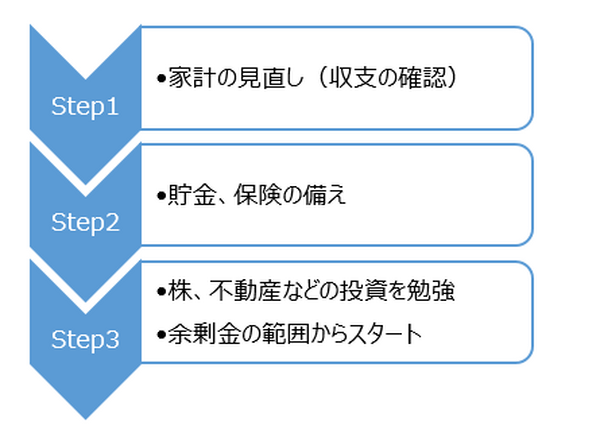

投資用マンションを考える前に、生活に必要なお金の確認を行って欲しいと思います。

リスクやリターンを考えて、投資をする順番に注意しましょう。

株などハイリスクハイリターンの金融商品、空室のリスクがある不動産投資は投資をする商品の中でも順番は最後にして欲しいと思います。

先ずは、家計の見直しをして、将来の為に必要な貯金ができているか、ケガや病気になった時の備え(保険等)は入っているか、等の確認をしてから不動産投資を検討して欲しいと思います。

株や不動産などの投資は基本的には余剰金で行なってください。

生活費や貯金を費やしてまで行なってしまうと家計破綻を招く恐れがありますので要注意です。

2. 投資用マンションの場所

投資用ですので、空室が出ないよう駅近のマンションがお勧めです。

また、買い物がしやすい生活環境、病院や銀行、役所等が近い、などもチェックポイントに入れておいて下さい。

利便性、安全性、将来性などバランスの良い物件選びを心掛けて下さい。

通勤・生活が便利

賃貸・売却がしやすい

女性が不動産投資で失敗してしまう例で多いのは利回りを重視し、見知らぬ土地のマンションを購入してしまうというケースです。

例えば東京に住んでいる方が地方都市のマンションを購入。周辺環境が変わってしまい、マンションの家賃が毎年低下。

住宅ローンの支払額(自己負担額)が増加してしまい赤字に…遠方なのでご自身で住んだり、友人に貸したりなど出来ない為、売却することに。

出来るだけ家賃相場に変化のない土地や場所、もしもの時はご自身が暮らせる場所にするなど、「利回り重視」だけではなく、「活用できるか」も重視して欲しいと思います。

老後の「終の棲家」として活用

現在、老後の終の棲家としては、ご自宅/サービス付き高齢者住宅/介護施設など様々ですが、最終的に暮らす家にもお金はかかるもの。

年金や貯金だけで「家賃」や「入居費用」を支払うのはとても大変です。

投資用マンションの購入資金(住宅ローン)は借り手の家賃である程度支払うことで、自らの出資を最小限に家を持つことができます。

完済後は管理費・修繕積立金、固定資産税の支払いのみとなりますので大きな支出の「家賃」の心配が軽減されます。

投資用マンション購入時の留意点

ご自身が暮らすための居住用マンションよりも、投資用マンションの住宅ローンは金利が高めになります。

また、購入者の年収や勤続年数など、審査も厳しめになりますので充分な貯金があり、お仕事も安定している時期での購入がお勧めです。

おわりに

老後の人生設計は働いている間(収入のある間)にどれだけ準備ができているかでその後に大きな差が出てきます。

退職後については退職してから考えれば…とのんびりしていると、どうなってしまうでしょう?

退職後も生活費、税金、医療費など様々なお金(支出)が必要になります。希望の暮らし方を求める前に、日々の生活に追われてしまうという方も少なくありません。

現役時代からご自身の老後の収入につながる貯金や運用は必要不可欠の時代です。

投資には勉強が必要です。

余剰金を使って、将来の為の投資をしてみるのも良いのではないでしょうか。

今回の投資用マンションは1つの例として参考にしてみて下さい。(執筆者:藤井 亜也)