民間住宅ローンと「フラット35」を比較する際、これまでネックとなっていた機構団信が平成29年10月1日「フラット35」申込受付分から新機構団信として生まれ変わります。

今回はその内容をお話したいと思います。

目次

機構団信の特約料の別払いが不要になる

現行の機構団信は、「フラット35」の月々等の返済とは別に、

特約料を年1回支払う必要があります。

民間の住宅ローンの一般団信の保険料が月々等の返済に含まれている(金利に含まれている)ことに比べるとどうしても見劣りしておりました。

年払いですと融資残高に応じての為、当初の特約料はそれなりの額になってきますので、返済とは別に引き落としされるのはお客様によってはかなりの負担です。

なかには特約料のことを忘れてしまった方もいました。

これが解消されます

「フラット35」の月々等のご返済に団信加入に必要な費用が含まれることになり、別途のお支払いが不要となります。

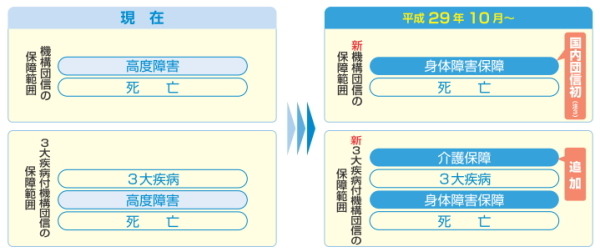

保障内容が見直され基本的には保障は充実

保障内容が下図のようにこれまでの死亡・高度障害保障から死亡・身体障害保障に見直しされます。3大疾病付機構団信もあわせて見直しされます。

住宅ローンの借入れに際して加入する団信で身体障害状態が保障対象となるのは国内初のようで、基本的には保障内容は充実することになります。

身体障害保障は、下記の(1) 及び(2) をともに満たす必要があります

2. (1) に定める障害に対して、同法に基づき、障害の級別が1級または2級である身体障害者手帳の交付があったこと

身体障害者福祉法等の改正が行われた場合には、身体障害保障特約の支払事由を変更することがあります。

新たに保障対象となる事例は下図のようなケースがあります。

ただし、これまでの機構団信が保障する高度障害状態の一部について、新機構団信では保障対象ではなくなるものもあるようですので、その点は確認が必要です。

新機構団信加入に必要な費用はこれまでと比べてどうなのか?

では、費用負担はどうなるのでしょうか?

試算の前提条件

・ 借入額 3,000 万円

・ 借入期間35 年

・ 元利均等返済

・ ボーナス返済なし、

・ 借入金利「 現在」:年 1.12%

・ 借入金利「新制度」:年 1.40%

・ 機構団信(新機構団信)に1人で加入

注1 借入金利は試算上の仮の金利

注2 総支払額合計には、融資手数料、物件検査費用、火災保険等は含まれず、別途お客さま負担となります。

上図を参考に、現行の団信特約料の総支払額を借入金利に換算しますと、新機構団信では0.28%の上乗せで済んでおりますので、若干安くなったというところでしょう。

平成29年10月1日以後に手続きが必要

新機構団信をご利用いただくには、平成29年9月30日までに「フラット35」をお申込みのお客さまも

再度、平成29年10月1日以後に改めてお申込みの手続が必要となりますので、お気を付け下さい。(執筆者:小木曽 浩司)