今借りている住宅ローンはいつまで返済が続きますか?

住宅ローンの返済額を尋ねると「月〇〇万円くらいです」と即答される方も、「返済が終わるのはいつですか?」と尋ねると口ごもる方が少なくありません。

また、住宅ローンの見積もりを持って相談にお見えになる方の多くが、最終返済日については月々の返済額ほど気にされていないという印象を受けます。

これらは、住宅ローンの説明の際に掛けられる「魔法のことば」が影響しているからではないでしょうか。

今回は、相談事例を紹介しながら、気をつけたい「魔法のことば」とその対処法について紹介したいと思います。

目次

1. 「魔法の言葉」を掛けられていませんか?

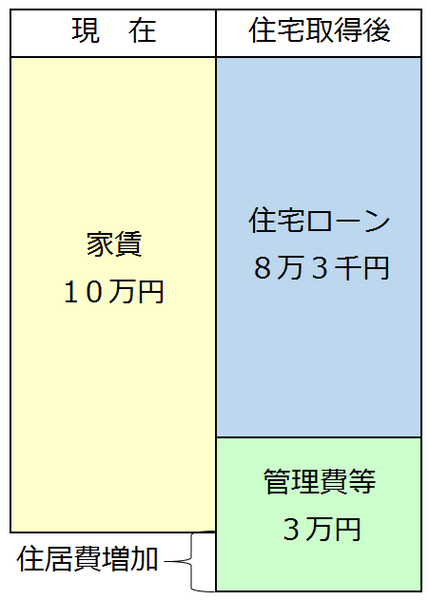

「今の家賃が10万円なので、これくらいなら大丈夫だと思います」と住宅ローンの見積もりを見せてくださったTさん。

住宅ローンの借入金額は3,000万円。

金利は0.875%の変動金利。返済月額は約8万3千円でした。

マンションの管理費・修繕積立金が合計3万円ですので、購入後の住居費は約11万円となります。

現在の家賃より若干高くなりますが、許容範囲とのことでした。

しかし、ここには落とし穴がありました。

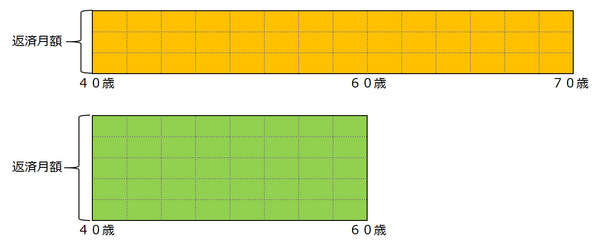

Tさん(40歳)に提示された住宅ローンの返済期間は35年になっていました。

Tさんの勤務先の定年年齢は60歳、再雇用制度を利用すれば65歳まで勤務が可能ですが、住宅ローンの返済は75歳まで続くわけです。

住宅ローンの返済計画はAさんの定年の時期と関係なく借入可能期間で作成されていました。

同じ借入金額であれば、返済期間を長く設定することで毎月の返済額は少なくできます。

勿論、Tさんも定年後まで返済が続くことは気づいておられました。

「75歳まで返済が続きますが、その点はいかがですか?」と尋ねると、「繰り上げ返済をすれば大丈夫って言われましたから」とのこと。

「皆さん、残債は退職金で繰上げ返済されますから。」

今、住宅ローン返済中の方の中にもこんな言葉を聞いて安心された方もいらっしゃるのではないでしょうか?

では、その住宅ローンを定年までに返すために

・ その為に繰上げ返済資金として毎月いくら準備が必要なのか?

具体的な目標金額を確認されてはいないのではないでしょうか?

「余裕がある時に」となんとなく納得された方も少なくないように思います。

Tさんも、「そのうち余裕資金ができた時に繰上げ返済すれば良いのだろう」と納得して、定年後15年もローン返済が続くことについて、さほど気にならなくなったようでした。

2. 魔法のランプをお持ちですか?

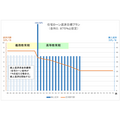

Aさんの住宅ローン残高は、見積もり通り返済すれば、定年の60歳時点では約1,400万円となります。再雇用勤務終了の65歳時点では約950万円となります。

ランプをこすれば「お呼びでしょうか、ご主人様。これ繰上げ返済に使ってください。」と魔人が繰上げ返済資金を渡してくれたら良いのですが、そうはいかないですね。

繰上げ返済の資金は勿論、家計から捻出することになります。

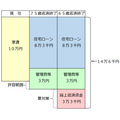

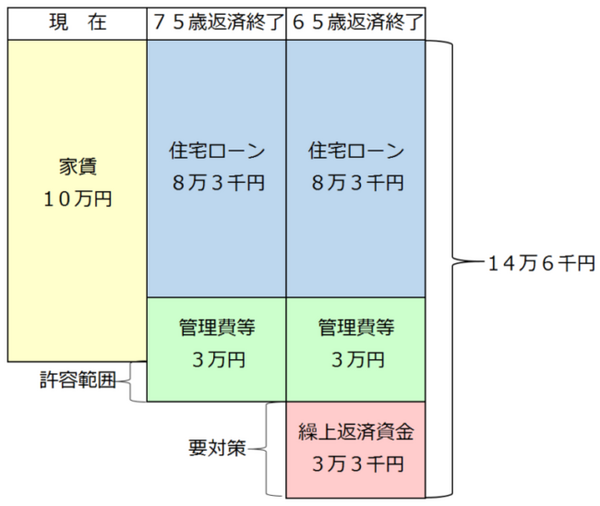

Tさんの場合、定期収入がある65歳までにローンを返済しようとすると、平均して毎年約40万円の繰上げ返済を行う必要があります。

住宅ローンの8万3千円とは別に、月3万3千円の繰上げ返済資金を確保し続ける必要があるわけです。

つまり、月14万6千円が住居費と考えて家計を管理する必要があります。

「今はまだ子どもに手がかかる時期だから」、「住宅ローン控除を受けきってから」と繰上げ返済を10年後から開始すると、65歳までに完済するには毎年65万円の繰上げ返済を行う必要があります。月額にすると約5万4千円です。

この場合、住宅ローンの返済や管理費を合わせると住居費として月16万円以上必要になり、後になればなるほど帳尻合わせは大変になります。

また10年後は、お子さんの教育費が嵩むようになっているかもしれません。

3. 魔法がとけて馬車がカボチャに戻る時

「来年、定年を迎える予定ですが住宅ローンが1,000万円近く残りそうです」、「定年後のボーナス払いをどうしようかと思って」と定年年齢に近くなってご相談に見える方もいらっしゃいます。

相談業務に携わるようになった当初、「定年後も返済が続くことは、借りた時から分かっているはずなのに、なぜ今頃?」と不思議でなりませんでした。

思えば、この方々も魔法のことばを掛けられ錯誤に陥っておられたのかもしれません。

「途中で繰り上げ返済すれば大丈夫ですよ」

しかし、子どもの成長とともにお金は要るばかり。なかなか余裕資金などできない。

「残債は退職金で返済すれば大丈夫ですよ」

しかし、思ったほど多額の退職金はもらえそうにない。老後の生活費も気になるので、退職金を全額ローン返済に充てることはできない。

この頃になると、建物も老朽化し、修繕やリフォームの費用も気になってくるようになります。

賃貸と比較した住宅取得の最大のメリットは老後の住居費負担を軽減することにあると言われますが、多額の債務が残っていると「賃貸の方が気楽だった」という事にもなりかねません。

住宅ローンを借り入れる段階で、繰上げ返済資金も具体的な金額目標を持って家計を管理されていたら、退職を目前にしてローンのことで相談にお越しになることはなかったことでしょう。

「住宅ローンの金利が低いから無理に返さなくて良い」そういう考え方もありますが、それは定期収入がある間に返せる資金計画となっている方に言えることだと思います。

金利がついてもつかなくても元本部分は返済する必要があります。

その返済時期が定年後も続くということは、老後のあなたにツケを払ってもらおうとしているようなものですね。

4. 魔法をといて早期発見・早期治療御を

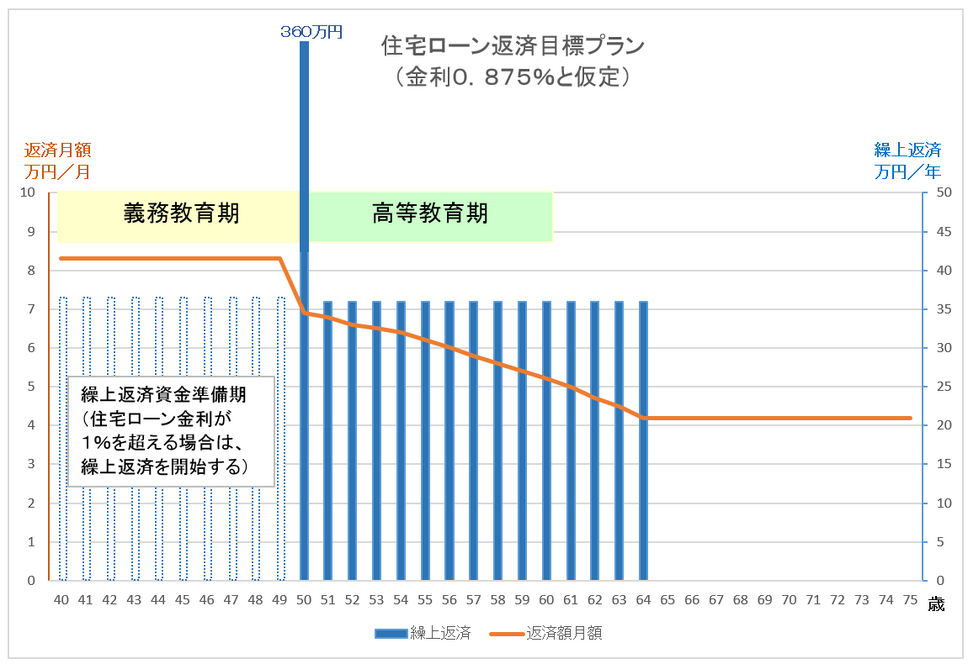

Tさんには繰上げ返済の方法として2つの方法があることを説明し、返済計画の目標として望ましい方を選択していただきました。

B) 返済期間は75歳のままで、返済月額を減らす返済軽減型の繰上げ返済

Tさんが希望されたのはB)返済軽減型での繰上げ返済です。

住宅ローンの金利が1%を切っていることから、実際に繰上げ返済を行うのは住宅ローン控除が終わる10年後から。

それまでは月3万円を目標に繰上げ返済資金の積立てを行います。

住宅ローンの金利が上昇し1%を上回るようになれば、前倒しで繰上げ返済を開始します。

11年後から64歳まで毎年36万円の繰上げ返済(返済額軽減型)を行うことにより、65歳以降の返済月額は4万2千円と当初の半額にすることができます。

・ 定期収入がなくなる65歳以降は返済額が半減する

という安心感のために、毎月3万円の繰上げ返済資金を家計から捻出していただくことで納得いただきました。

まず、住宅取得後は生命保険の保障額を減額し、ご家族の医療保険を社内の制度保険に移行することで保険料を月1万円以上節約できそうです。

残りの金額については、ご夫婦で話し合われた結果、現金やクレジットカードでの支出している変動費を予算化し、各々最低月1万円の節約を心がけるという対策を立てられました。

早く気づいて早く取り組めば、小さな力で対応することが可能です。短期でなんとかしようとすると大きな力が必要になります。

5. 魔法をとく呪文のことば

無理なく返せる住宅ローンの目安として、私は次のようにアドバイスしています。

「定期収入がある間に、返済負担率が手取額の25%以内で返せる金額、を借入可能期間で借りるのが理想的です。」と。

金融機関の研修でこんな話をすると

と笑われることがあります。おっしゃる通りです。

上記の条件に当てはめると、Tさんの場合、無理なく返せる住宅ローンの借入可能額は約2,200万円です。

「だからマイホームを諦めましょう」という話をしているわけではありません。

「無理をしている」ということを自覚した上で、買うか買わないか、資金調達をどうするか対策を考えていただくことが大切だと思います。

いずれしわ寄せが来るということを知らずに「その内なんとかなるだろう」と安易に考えて、長期固定の負債を負えば、未来の自分を困らせることになりますね。

「無理なく返せる資金計画」(理想)と「必要な住宅ローンの金額」(現実)にギャップがあることを知れば、ライフプラン全体を通じて、そのギャップを埋め合わせるという意識を持ち、早め早めの対策を打つ事ができます。

理想と現実のギャップに気づいて、親御さんの協力を得て頭金を増やす方もいらっしゃいます。

また、中には物件を選びなおす方や、取得時期を変更される方もいます。

働き方を見直される方もいれば、お金の使い方を見直す方もいます。

最後に

「繰上げ返済をすれば大丈夫ですよ」と魔法にかけられそうになった時は「返済期間を定年までに設定した場合の毎月返済額を教えてください」と尋ねてみてください。

すでに魔法にかけられて住宅ローンを返済中の方は「今のローンを定年までに返済する場合の毎月返済額を教えてください」と尋ねてみてください。

これらの返済月額と実際の返済月額との差が繰上げ返済に必要な資金の目安になります。

住宅は人生最大の買い物と言われます。

安心・安全な暮らしを実現するためにも、「知らされる権利」、「選択できる権利」が保証されるべきであると考えます。(執筆者:小谷 晴美)