購入する物件を決めるのに、家族それぞれ希望する条件はあります。

その条件の1つとして、将来の資産価値をどれくらい考えられるでしょうか。将来の資産価値っていってもよく分からない。確かにそうです。

ただ、分からないから考えても仕方がない、と思うと後悔するかもしれません。

目次

将来の資産価値によって何が変わるの?

1つの例ですが、マイホーム購入後の資産推移から考えてみたいと思います。

Xさん35歳(奥様と2歳の子供の3人家族)

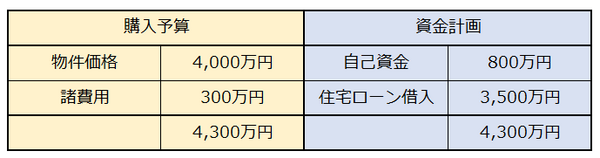

購入予算と資金計画は以下のような感じです。

4,000万円の物件を3,500万円の住宅ローン借入をして購入する場合です。

住宅ローン商品は、返済期間25年・全期間固定(1.09%)とします。(60歳時完済予定)

Xさんが、この資金計画で、Aという物件とBという物件を購入してからの、

・ 住宅ローン残高

・ 資産価値

・ 純資産

の推移を表したものが下の表です。

そして、A物件とB物件は、同じ4,000万円の物件ですが、「将来の資産価値」が違いました。

※この表でいう「資産価値」とは、「その時点で売却できる価格」、また「純資産」とは、資産(貯蓄残高+物件の資産価値)から負債(住宅ローン残高)を引いたものと考えてください。

※その他のことは考慮していません

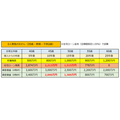

資産価値を維持しやすい物件Aを購入した場合

A物件の資産価値は住宅ローン返済期間中、常に住宅ローン残高を上回っています。

このように、住宅ローン残高より高い資産価値を維持しているということは、いろいろな意味で将来のリスクや環境の変化に対する備えになります。

例えば、

・ 何らかの理由で引っ越さざるを得ない場合

・ 家族構成の変化に合わせて買い替えたい

など売却する必要が出てきた場合、自己資金を投入することなく売却できるには、住宅ローン残高より資産価値が高いことが必要です。

また、購入後の金融資産と純資産の推移をみると、Xさんの貯蓄(金融資産)残高が、

45歳時 : 800万円

50歳時 :1,000万円

55歳時 : 900万円

60歳時 :1,200万円

と推移しているように、Xさんは住宅ローンの返済をしながらも頑張って毎月貯蓄しています。(50歳~55歳時はお子様の教育費のため一部貯蓄を取り崩す形となっています)

資産価値を維持しやすい物件を購入すると、貯蓄の推移と同じように、純資産も順調に増えていく感じになります。

そして、60歳時点の住宅ローン残高、つまり負債が0になる時点で、

住宅資産 : 2,000万円

合わせて3,200万円の純資産となりました。

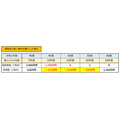

資産価値を維持しにくい物件Bを購入した場合

物件の資産価値は、購入から10年、15年後時点では住宅ローン残高を下回っています。

つまり、この時点で売却するには、物件の売却代金では足りない分、自己資金が必要となります。

また、純資産の推移をみても、住宅ローンの返済をしながら、つまり負債を減らしながら、毎月貯蓄を行っているにも関わらず、純資産は、なかなか増えていません。

特に、購入から5年後から10年後にかけて、純資産が大きく減っていますが、これは物件の資産価値が大きく減少しているためです。

そして、60歳、住宅ローン完済時の純資産は、A物件を購入した場合、3,200万円でしたが、B物件を購入した場合、1,900万円と1,300万円の開きが出ています。

さらに、購入する物件によっては…下記のような感じにもなりかねません。

超資産性の悪いC物件を購入した場合

4,000万円で買った家が10年後1,200万円…15年後…0(ゼロ)

この例の売却という交換価値(資産価値)でいうと、「買い手が付かない物件」です。

こういった物件はこれからますます増えてくると思います。また、純資産の推移を見ても、10年後からマイナスで推移しています。

購入する物件選びの視点

これは1つの例にすぎません。

ただ、同じ4,000万円という価格の物件を購入しても、物件の資産性の維持しやすさによって、将来のリスク負担や純資産が大きく変わる可能性があるということです。

ただ、資産価値が問題となるのは、その物件を売却したり、担保にお金を借りたり、人に貸したりといったときです。

「そういうことは一切考えていないから」という方もおられるかもしれませんが、長い人生どんな環境の変化があるか分かりません。

いきなり「負」動産となるかもしれません。

どうしても、住宅を購入する場合、住環境としての「箱」という買い物をするイメージが先行しがちです。

それはそうに違いないのですが、ただ、同時に住宅は資産でもあります。

資産である以上、資産価値が高い方が良いに決まってますし、その価値によって将来できることも変わってきます。

「よく分からない」、「予測できない」といわれるかもしれませんが、資産性を意識するかどうかで、物件選びしいては住宅購入そのものが変わります。

生き方や働き方が多様化し、これからの日本の超高齢化・人口減社会を考えると、物件選びの視点も少し変える必要があるのではないでしょうか。(執筆者:吉満 博)