目次

金利上昇に敏感に反応する住宅ローン金利

大手銀行は、5月に引き続き6月の住宅ローン金利の引き上げを決定しました。住宅ローンの金利には固定金利と変動金利があり、前者は長期金利の指標となる10年物国債利回りに、後者は政策金利(無担保コールレート)に連動しています。

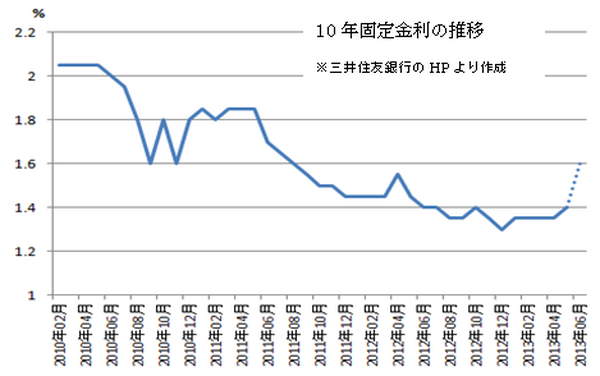

大手銀行の主力商品である10年固定金利(固定期間選択型)は10年物国債利回りに連動しており、5月には0.05%の小幅引き上げを、6月には0.2%の引き上げを行いました。この引き上げは長期金利の上昇に伴うもので、これにより、10年固定金利の6月の最優遇金利は1.4%から1.6%となります。このように、住宅ローンの金利はわずかな金利上昇にも敏感に反応します。

変動金利による返済は、長期間になるほどリスクも大きい

10年物国債金利(図2)は、4月4日に日銀が金融緩和を発表した直後に0.315%と史上最低水準となった後上昇を続け、5月23日に1年2ヵ月ぶりの高水準となる1.0%を付けた後、5月末現在0.9%前後で推移しています。

長期金利は、市場の中で決まるため、将来物価や短期金利などの予想に影響されて敏感に上下する、という特徴があります。2000年頃はITバブル、2006年頃は新興市場が元気な時代でしたが、その当時は2%を超えていないことがわかります。

一方で変動金利が連動する政策金利は日銀の金融調節によってコントロールされているため、長期金利のように市場の予想を受けて動くことはありません。

したがって、今後金利が更に上昇した場合、金利水準が低い時に変動金利で組んだ住宅ローンを固定金利に変更しようとした時には、既に固定金利の水準が上がっているということも考えられます。変動金利による返済は、長期間にわたるほどリスクが大きくなるということを理解しておきたいものです。

今後市場動向によっては金利が上昇することも

国土交通省の平成24年度住宅市場動向調査によると、住宅の建築・購入の際にプラス要因として最も大きく影響を受けたのは金利動向となっており、金利水準が住宅購入に大きな影響を与えていることがわかります。

最近では、景気回復期待から金利が上昇することを見越し、「金利上昇局面では長期の固定金利ローン」というセオリーに基づいた借り方をする人が増えてきています。

住宅金融支援機構の長期固定ローン「フラット35」の5月の適用金利(返済期間21年以上35年以下)は1.81%と、2%を切る過去最低水準で推移しています。現在のように長期金利が低い水準にあるときには、固定金利の金利も低く、それが完済まで(固定期間選択型では固定金利適用期間中)続くことは大きなメリットでしょう。

日本では長らく超低金利が続き、また銀行間の熾烈な競争によって住宅ローン金利の優遇幅が拡大してきましたが、いつまでこの低金利が続くのかを予測することは困難であり、今後の市場動向によっては金利が上昇することも考えられます。

金利上昇は住宅ローン返済額にどの程度影響するか

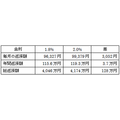

それでは、金利上昇が住宅ローンの返済額にどの程度影響を与えるのでしょうか。例えば、3,000万円を金利1.8%、返済期間35年(元利均等返済・ボーナス返済なし)で借り入れた場合と、仮に金利が2.0%に上昇した時に借り入れた場合を比較すると、毎月の返済額は約3,000円増えますが、35年間では総返済額が約128万円多くなります。

確かに借入額が大きい住宅ローンは、0.05%でも金利が低ければ低い程返済額が少なくなり、少しでも金利が低いうちに借りたいと思う心理が働くこともあるでしょう。

しかしながら、20年、30年と長期にわたって返済していく住宅ローンは、そういった目先の金利や返済額だけにとらわれず、長期的な視点を持って選択することが大切です。将来の本格的な経済回復を想定し、中長期的な金利上昇リスクに備えることも必要でしょう。

これから住宅購入を検討する人や既に返済途中の人、あるいは教育資金のニーズなど、個々のライフプランによっても住宅ローンとの付き合い方が変わってくると思いますので、ご自身の生活設計に照らしてじっくりと検討して欲しいと思います。