前回は、各金融機関のNISA口座のお得度を比較してみました。今日はNISAを活用した投資法のヒントです。

目次

NISAは損失に弱い

NISAの最大の特徴(または弱点)は「損失に弱い」こと。

株式など値下がりリスクのある投資には、「その年の損失と利益を相殺できる(損益通算)」や「ある年に発生した損失を一定期間繰り越せる(翌年以降、利益が出た年の利益を減らせる。繰越控除)という税制上の特典があります。

しかし、NISAは利益に課税されない代わり「税金上、損失という概念がない」ためこうしたリスクを軽減してくれる特典は一切ありません。

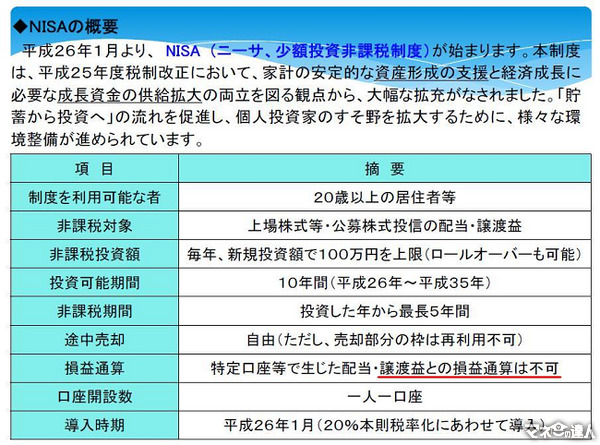

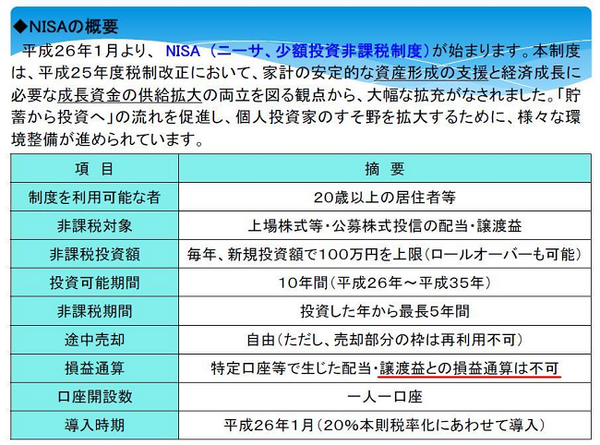

(政府広報資料より。下線部は著者追加)

NISAを活用した投資のポイント

NISA活用の基本は、「値下がりリスクの少ない金融商品を選ぶ」ことです。

その代表例と言えば、内外の債券や株式等に分散投資するバランス型投信ですが、ここでポイントは維持コストの低いものを選ぶこと。ローリスク・ローリターンの商品ではコストが高めの場合、少なめのリターンからさらにコストを引かれ、一体なんのために投資しているか意味が分からなくなります。

コスト(信託報酬や販売手数料)をしっかりチェックしましょう。

信託報酬の目安として、運用コストの比較的かからない国内債券運用タイプで0.5%以下、内外の株式や債券に投資するタイプで0.8%以下を目指したいもの。なお、今後、デフレを脱却し金利が上昇していくと予想する方は、国内債券タイプの投信は避けるべきでしょう。金利が上昇すると債券の価格は下落し損失を被る可能性があります。

一方、今言ったことの逆説になりますが、反対にハイリスク・ハイリターンを狙う方法もあります。

仮に百万円で買った株が倍の2百万円で売れたとします。利益は百万円。税率20%(正確には復興特別所得税が加算され20.315%ですが、ここでは省略)で手元に残る利益は約80万円となります。NISA口座では約20万円の税金がかかりません。多少のリスクを取る価値があります。

ただし、この方法を取れるのは、株などの投資経験が豊富で相場の読める方、資産規模が大きく多少の損失に耐えられる方のみです。経験の浅い方にはお勧めできません。実はベテラン投資家の中に、ハイリスク・ハイリターン投資の代表格IPO、すなわち新規公開株の取引専用口座として使う予定の方も多いのです。

なお個別株では、想定以上に利益が出た場合はさっさと売って利益を確定するのがポイント。一度売ってしまうとその非課税枠は復活しないため、つい利益確定を躊躇しがちですが、節税にこだわるより、タイムリーな利益確定が好い投資結果をもたらすものです。

また、国内の優良会社で配当の高い株に投資する方法もありです。NISAでは、値上がり益の他に配当金(ただし、投資額百万円以内)も非課税となります。来年からは配当金の税率も約10%から約20%にアップし、その分受取額も減ります。高配当株の投資に使うのもいいでしょう。

(似たような投資法に株主優待株がありますが、優待はもともと非課税なのでNISAを使うメリットはありません。)

年金生活者、若い方へのヒント

以上がNISA活用のセオリーですが、一定の年齢層向けの投資法もあります。

今、年金生活者に一番の人気の商品は分配型投信です。NISAを使うとその分配金が原則非課税となり、メリットが最大限享受できます。

ただし気をつけないといけないのは、投信の運用益で賄いきれない高い分配金を出す投信では、その分は特別分配金(正しくは「元本払戻金」)として最初から非課税です。こうした高分配型投信ではNISAの非課税メリットを享受できない可能性が大です。NISA口座の場合は、運用益で賄いきれる範囲の「ほどほどの分配金」を出すものを選ぶべきです。

一方、これから資産を形成していく若い方は、毎月の収入の中から一定額ずつ積み立てていく「投信積立」をお勧めします。

投信が値上がりしたときも値下がりしたときも、購入時期を分散しながら長期で機械的に積み立てていくことにより、リスクを回避しながらの資産形成が期待できます。仮に毎年百万円、3%で運用しながら複利で積み立てていくと10年後には約1150万円、投資額より約150万円も増える計算になります。夫婦で使えば300万円です。

NISAではこの利益分がまるまる非課税になりますから、NISA活用のメリットは大きいと言えます。

なお、よりリターンを目指す方は、投信ではなく個別株の積立(るいとう)という選択肢もあります。るいとうを扱っている金融機関は限られます。NISA取扱い商品については、私の前回の投稿をご参考にしてください。