今年も残り2か月ちょっととなりました。株式や投資信託を保有している人にとっては、利益の出ている銘柄をどうすればいいか、悩ましい時期となりました。

というのも、株式や投資信託などの利益にかかる税金の税率を10%にするという「軽減税率」が2013年末で終わり、本来の20%課税に戻る(実際は、復興特別所得税も加算され、20.315%)からです。

年内に売却するか年が明けて売却するかで手取りが大きく変わってしまうことになります。そして、2014年1月からは、毎年100万円までの投資で得た利益には税金がかからないという「NISA(少額投資非課税制度)」が導入されます。

「貯蓄から投資へ」は進むか

さて、金融庁ではNISAで「貯蓄から投資へ」といっきに弾みをつけたいところでしょう。実は「貯蓄から投資へ」はかなり以前から言われていました。

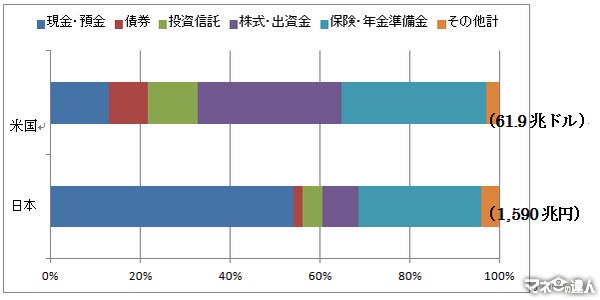

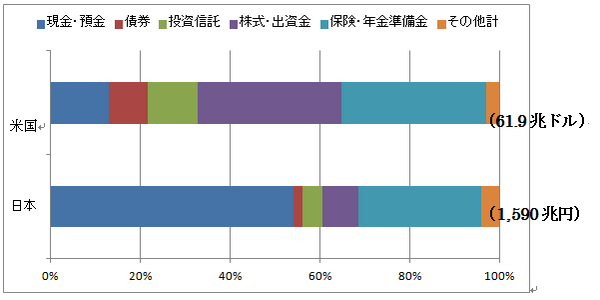

日本では個人金融資産の多くを現金・預金が占め、株式・債券・投資信託は合計しても15%以下となっています。この現金や預金を株式投資に向ければ経済活性化の一因となってくれるのではないかということです。

そのために前述の「軽減税率」も実施されました。しかし、お金の流れはいつまでも淀み続けたまま行き場を失い、投資への流れはなかなか進むことがなく、現在に至っています。

日本では少子高齢化が進み、今後の日本経済も飛躍的に伸び続けていくとは考えにくく、またデフレが終焉を迎えインフレの芽が見えだした今、やはり外貨や株式への投資は個人の資産を守るためにも必要なこととなってきているのではないでしょうか。

私もこの10数年、機会があれば投資の必要性について話し続けてきました。しかし、ほとんど大きな変化は見られないというのが実感です。なぜ「貯蓄から投資へ」とお金が流れていかないのでしょうか。

「貯蓄から投資へ」お金が流れていかない理由

一番大きな理由は「子どものころからの経済教育」が不足しているからではないかと思います。「投資は危ない」「危険なものには手を出さない」「元本割れなんて考えられない」「安全が一番」という声を今でもよく聞きます。

元本が減らなくてもインフレリスクによりお金の価値は目減りします。安全や危険というものは、どこから見るのか、何を基準にするのかで変わってくるということを知ることも必要でしょう。

しかし、残念なことに、小学校や中学校の先生方が苦手意識を持っている場合が多く、学校現場でそのような取り組みをされているところも少ないようです。

学校で“身の回りの経済”について何も学ばないまま、突然社会に出ていきなり保険の勧誘をされたり、確定拠出年金の運用を自己責任でやってねと言われるわけです。毎月もらうお給料から差し引かれている税金や社会保険料などの意味も分からない。手取りが少ないからと、欲しいものも買わず、やりたいことも我慢する。

お金を使わなければ経済もよくなるわけがありません。仕組みがわからないから、新聞も読まないし政治にも無関心、選挙にも行かないという若者が増えてきているように感じます。

学校で、税金や社会保険の仕組みや意義、ライフプランやマネープラン、金融商品や投資など“身の回りの経済”を学ぶことによってこそ、淀んでいたお金が「貯蓄から投資へ」流れ出すかもしれません。

NISAはてっとり早くお金を投資にまわす手段ではあるでしょう。その効果に期待したいものです。しかし、「貯蓄から投資へ」の流れを大河にするためにはもっと根っこの部分で考えるべき時代になってきているのではないでしょうか。(執筆者:時川 郁)

家計の資産構成 米国と日本の比較(金融資産合計に占める割合%)

出典元:日本銀行調査統計局(2013年10月4日)