目次

突然の相続

人が亡くなってから相続ははじまります。闘病中の方であれば少し前から意識することができるかもしれませんが突然の場合も多いのが事実です。

もし、あなたのご家族が突然亡くなってしまったら……。相続は大丈夫ですか?

「家はそれほど財産もないから」、「兄弟も仲が良いから話し合えばなんとかなるかな」本当にそうでしょうか?

相続が「争続」になるとき

相続が「争続」になってしまった時、“相続裁判”となります。

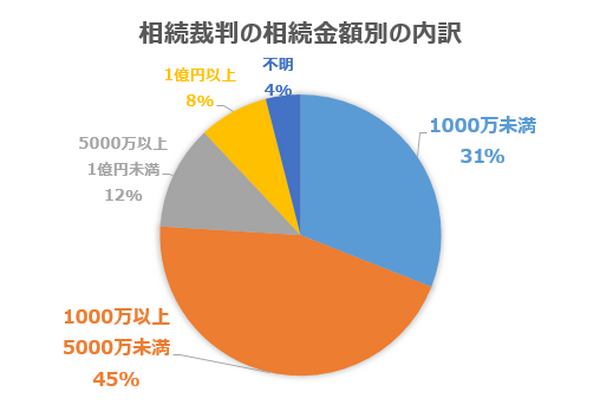

相続財産額

1000万未満:31%

1000万以上~5000万未満:45%

上記のように5000万未満の相続での裁判が76%と大半をしめています。

これが意味していることは何でしょうか?

資産(お金)があるご家庭ほど、事前に相続対策をしているのかもしれません。逆に資産が少ない程、残された家族による争いが多いことを示していませんか。

例えば、次のようなケースでは、

父(78歳)死亡

母(77歳)

長男(48歳)

次男(45歳)

三男(42歳)

<父の資産>

(1) 実家(土地、家:資産価格 約4500万)

(2) 生命保険(約250万)

(3) 現金(約250万)

合計5000万円

相続の割合:母 1/2(2500万)

長男 1/6(約830万)

次男 1/6(約830万)

三男 1/6(約830万)

長男が後を継ぎ、お母様と同居すると言います。すると、母と長男が土地と家を相続するわけですが、本来は次男と三男が相続するはずの830万は生命保険や現金では足りません。

すると、

などなど、その時になってみないことには″本音“は出てこないものなのです。

上記の例のように資産が分けられない家や土地が資産の大半をしめ、現金が少額の場合は特に争い事になると言われています。「たいした資産はない」とおっしゃる方こそ、残された家族が「争続」をおこさぬよう事前の対策をしておく必要があります。

社長さんに学ぶ

少し視点を変えて、相続について会社の例で見てみましょう!

<事前の相続税対策>

奥様(65歳:専業主婦)

長男(44歳:A社長の会社勤務)

次男(42歳:公務員)

三男(39歳:自営業)

A社長、いずれは会社を長男に譲ろうと考えていました。自身が持っている自社株の一部を長男へ譲る相談を税理士さんとFPさんにしていました。その際、事業継承だけでなく、今後の相続についても考慮して資産分配することを提案されました。

長男に自社株を譲るわけですから、A社長の資産が相続されることになります。このケースの場合も、兄弟は1/6と同じ割合で相続を受ける権利があります。A社長がもしも亡くなってしまった場合、次男・三男ともめないよう相続対策をしました。

奥様(居住されているマンション:6000万相当)

長男(自社株:2000万相当)

次男(生命保険:2000万相当)

三男(現金:2000万相当)

*相続税が発生する為、現金で支払いができるよう別に現金も準備

家庭も同じ

このように、A社長は事業継承を考える際に、その後の相続についても検討され対策をとられました。会社の場合は特に重要ですよね!

しかし、どうでしょう? 企業だけでなく家庭も同じことだと思いませんか?

“一家の主”は“会社の社長”と同じこと。一家の主が事前に対策するかしないかで、残された家族の明暗がわかれます。

お持ちの資産がどのぐらいの価値があるかは、事前に把握することができます。「家はそんな金持ちじゃないから」、「分けるほどの資産はないから」と言わずに考えて見て下さい。少額ほど、もめるのですから!

もめないポイント!

残された家族が争続をしないよう、もめないポイントは数々あります。事前に対策することで、もめ事を軽減できるよう参考にしてみて下さい!

2) 受取人を指定できる生命保険の活用

3) 税理士さんやFPさんに相談しておく

以上です。(執筆者:藤井 亜也)