目次

「老後不安」は本当か

本年から、年金のマクロ経済スライドが実施され、そして、特例処置の是正に向けた減額が始まりました。また、アベノミクスの効果で、インフレになる可能性も高くなり、老後の家計を心配される方が増えています。

様々なメディアで、老後のために準備する資金額や退職時点の目標貯蓄額等が飛び交い、読者の不安を煽っています。特に金融商品・保険等の売り手の出す必要な額は高めのものが多いと著者は考えています。

また、それらの多くは、「老後の生活に不安を感じていますか」、「老後資金はどの程度必要と思われますか」などのアンケートで、不安を醸成してもいます。

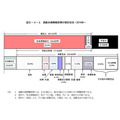

しかしながら、内閣府が発行する高齢社会白書には、5年毎に行っている「高齢者の経済生活に関する意識調査」(今回平成23年)が掲載されており、下図に示される通り、暮らし向きに全く心配ない+それほど心配のない方で71%を占めています。対象は60歳以上の男女。従って、過度に心配することは無いように思います。

老後にはどのくらい備えが必要か?

将来は不確定とは言うものの、ある程度の備えは必要です。では、どの程度の備えが必要なのかを考える際に有効なのが、総務省統計局が行っている家計調査です。

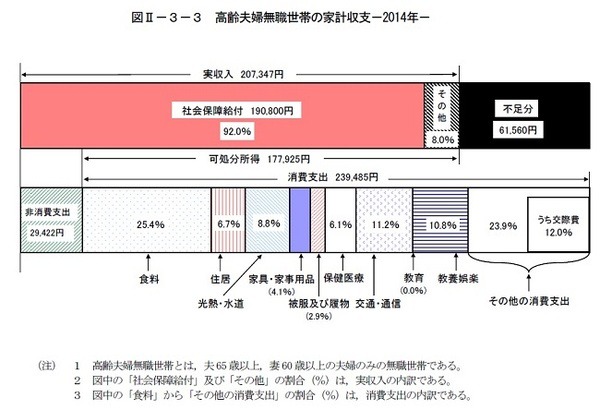

下図は平成25年の家計調査で、高齢夫婦(世帯主が65歳以上)無職(主な収入は年金)世帯の家計収支2014年は下図の通りです。

平成26年家計調査収支編によれば、実収入は207,347円、内税金・社会保険料等を差し引いた可処分所得は177,925円。

一方消費支出は239,485円ですので、不足分は61,560円です。

この不足分を貯蓄で補う場合、65歳の方の平均余命(平成25年簡易生命表男性19.08年、女性23.97年)ですので、リスクとして30年を余命とみると、

これが目指すべき貯蓄額のベースになります。

より正確に計算するには

より正確性を求めるのであれば、下記にチャレンジください。

収入の92%は年金ですので、将来年金を給付される方は35歳、45歳、59歳の時にお手元に届く「年金定期便」を確認、公的年金の給付額を推計、グラフの収入と過不足を比較ください。また、現在の消費支出を確認して、グラフと過不足を比較ください。

この過不足を通算すれば、将来予測されるご自身の不足額が算出出来ます。

また、現在日銀と政府がチャレンジしているインフレ率2%目標が達成された場合には、消費支出額に毎年2%を乗じた金額が必要になります。(年金支給額もインフレ率よりは少ない数値を乗じます)ので、毎年の不足額に年1%を乗じても良いかと考えます。

それでも、不安であれば、月々の余裕資金として、1万円、3万円、5万円を追加すれば確実です。月1万円は、30年で3,60万円、3万円は1,080万円、5万円であれば1,800万円が追加目標金額です。

これらには、退職金を含めますので、実際に貯蓄しなければならない金額はプラス5万円ケースでも、貯蓄目標額は40,261,600円-純退職金(税金控除後)です。上記ケースで、退職金で1,500万貯蓄できれば、残りは約2,500万円が目標になります。

退職金の給付額予定は、現在のお勤め先の担当部署でお伺いになるか、それが難しい時には厚生労働省の「退職給付の支給実態のページ」を参考値としてご確認ください。

退職金の税金は極めて大きな退職所得控除額が受けられます。退職所得の金額は、次のように計算します。

退職控除額は 勤続年数が30年の人の場合の退職所得控除額

(国税庁タックスアンサーNo.1420 退職金を受け取ったとき(退職所得)より)

800万円+70万円×(勤続年数-20年)=800万円+70万円×10年=1,500万円

※国税庁の「退職金を受け取ったときのページ」で、控除額と税率をお確かめください。

上記はご夫婦お二人が、30年間生活を続けることを前提として貯蓄額算出しています。通常は男性(世帯主)の平均余命は65歳時点で女性に比べ5年短い為、女性1人での生活期間があります。FPではご主人がお亡くなりになられた場合には生活費は3割減の70%になります。

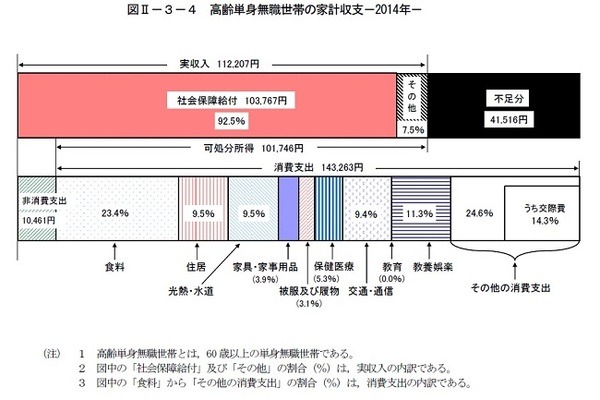

お一人様の老後

お一人様の老後の家計は、総務省家計調査平成26年収支編によれば、下記の通りです。

収入も減りますが、消費支出も60%程度に減少します。従って前述したご夫婦2人が95歳まで生活する資金を貯めておけば、安心と考えます。

貯蓄を増やすもっとも有効な方法

貯蓄額を増やすには、様々なケースが考えられますが、一番有効なのは、退職後もお仕事を続けることです。60歳までの給与からは減じますが、それでも、消費支出に収入が充てられるので、貯蓄額を増やすには有効な対応です。

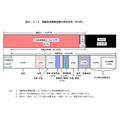

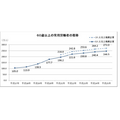

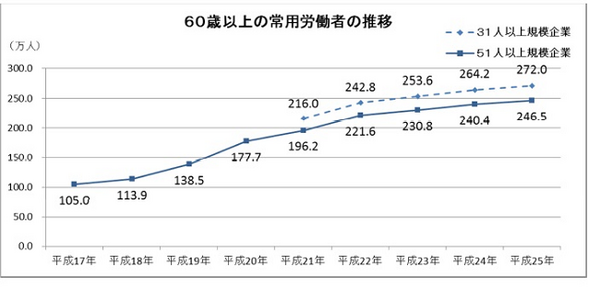

60歳以上の雇用者の状況は内閣府高齢社会白書によれば下図の通りです。是非退職後もお仕事にチャレンジください。

次回は貯蓄に向けた資産運用について述べます。

文責

日本FP学会会員 吉野充巨