老齢年金は一定期間納付実績がなければ受給することができないことをご存知ですか?

また、昔は年金は強制加入でなかったために国民年金保険料を納めていなかったり、過去に未納などにより受給できる年金額が満額(40年間保険料を納入すると満額の年金額が受給できる)受給できない人がいます。そのようなときはぜひ「任意加入」を検討しましょう。

目次

「任意加入」する意味

昭和61年4月に年金大改正があり、すべての国民が国民年金の対象とされました。国民年金の加入期間は20歳から60歳までの40年間ですが、いろいろな事情により40年間保険料を掛けられなかった人がいます。そのような人は「任意加入」することができます。

(1) 年金の受給資格を満たすために「任意加入」する

国民年金は、年金の受給資格期間(保険料納付した月や保険料免除された月などを合算した期間)が25年以上なければ老齢基礎年金は支給されません。そこで、受給資格期間25年を満たすために「任意加入」することができます。

(2) 年金額を増額するため

国民年金を掛けられるのは40年間ですが、若い頃に未納があったり、国の制度の都合上(昭和61年4月前は国民年金に強制加入でなかった)加入しなくてよかった人は少ない年金額になってしまいます。そこで、「任意加入」により加入期間を延ばし(最大加入期間は40年)年金額を増額することができます。

「任意加入」の条件、「付加保険料」も一緒に納付できます

「任意加入」ができる条件は以下の2つです。

(2) 海外に住所がある人で20歳から65歳になるまでの間(日本国籍を有する人に限る)

しかし、以下の注意点もあります。

(2) 老齢基礎年金の「繰上げ支給」をしている人は「任意加入」できない

また、「付加保険料※1」も一緒に納めることができたり、「65歳前の特別支給の老齢厚生年金※2」を受給している人(厚生年金保険の加入者は除きます)も「任意加入」できます。

※1 付加保険料については、2015年12月15日の記事「年金を無理なく増やす方法 国民年金にある「付加保険料」を納めましょう」をご参照ください。

※2 65歳前の特別支給の老齢厚生年金については、2015年11月18日の記事「65歳前に支給される「特別支給の老齢厚生年金」を受給していますか?」をご参照ください。

更に「特例任意加入」という制度もあります

一般的な「任意加入」は、65歳までですが65歳になっても年金の受給資格期間が25年なく老齢基礎年金が受給でき場合があります。そこで、「特例任意加入」をすることができます。

条件としては、

(2) 65歳から70歳になるまでの間で、

(3) 年金の受給資格期間が25年を満たすまでの期間(25年を満たすと「特例任意加入」をやめることになります)

に限り「特例任意加入」できます。ただし、一般的な「任意加入」と違い、「付加保険料」は納付できませんので注意が必要です。

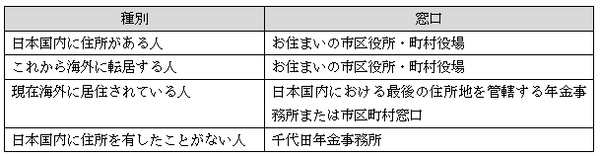

手続き方法

「任意加入」、「特例任意加入」には手続きが必要となり、以下の窓口で手続きをすることができます。

「任意加入」制度を活用し、もらえる年金額を少しでも増額しましょう。(執筆者:社会保険労務士 高橋 豊)