日銀のマイナス金利導入決定以降、金利市場に大きな混乱が起こっています。2月9日には、10年国債利回りが、初めてマイナスとなりました。

これは、「10年国債を買って、元金ともらえる利息すべてを足しても買った値段を取り戻せない」という事です。

そんな中、我々のお金はどう運用すればいいのでしょうか?

目次

国債での運用はダメージ大

財務省は、個人が買える国債「新型窓口販売方式」の2月分の募集を中止しました。これは、

「損すると判っていて買う人はいないだろう」という理由からだそうです。

資産運用会社は、「期待している利回りでは運用できない」として、国債での運用が中心の投資信託MMF(マネー・マネジメント・ファンド)の新規受け付けを停止しました。

中でも日興アセットマネジメントは運用も停止し、返金することを決定しました。

保険会社の正式発表はないですが、元本確保型で貯蓄性の高い年金保険・学資保険・終身保険は新規募集の予定利率引き下げとなると予想されるでしょう。

これらの商品は安全に運用する必要があり、国債を中心に運用されているからです。

このように国やプロである金融機関の決定が、国債での運用で、利益を出すことの難しさを物語っています。

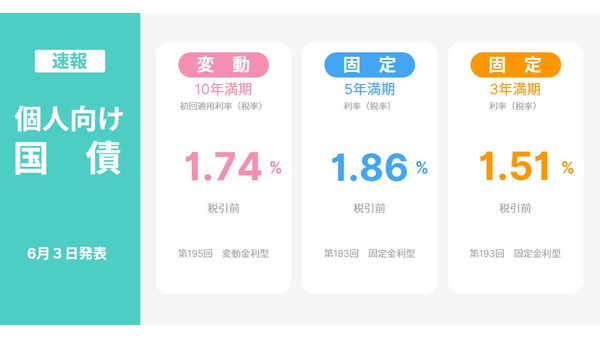

個人向け国債は別もの 2つの特徴

ここまで国債での運用の難しさを説明してきましたが、個人向け国債は別です。なぜなら、個人向け国債は以下2つの特徴があります。

1. 元本保証

中途換金する場合、市場で売買するのではなく、国が買い取るため元本を確保できる

*ただし直前2回分の税引き後利子を返還します

2. 金利の保証

金利の下限が0.05%の保証なので、それ以下にならない

特に私は10年変動金利型をお勧めします。

いずれインフレになる

なぜ10年変動型を奨めるかというと、

アベノミクスは成功しようが失敗しようがインフレになるからです。

アベノミクスが成功するという事は、年2%の物価上昇を達成するという事なので、当然インフレになります。

一方、アベノミクスが失敗した場合、金融緩和で大量に発行された国債が暴落し、国の信用を失い、悪いインフレになります。

また、日銀のマイナス金利適用は、何年にもわたって継続するものではありません。

加えて、個人向け国債が現在下限金利を適用しているという事は、想定外の金利水準という事です。

個人向け国債は固定金利の3年物と5年物がありますが、固定金利ではインフレに対応できません。金利が上がって、0.1%になっても固定金利では0.05%のままです。

10年変動であれば、インフレに対応でき、金利水準が上がれば受取利子も増えます。また、1年経てば中途解約もできるので他の商品に買い換えることもできます。

株式、不動産投資もインフレに強いが

株式投資や、不動産投資もインフレに強いと言われています。

しかし、「預金金利が低いから、国債やMMFが売り止めになったから」という理由でリスクの高い金融商品に投資してはいけません。

資産運用を考える時、

・安全性(どれだけ予想通りに収益を上げられるか)

・換金性(いつでも換金できるか)

のバランスを考えます。

普通預貯金は収益性は低い代わりに、安全性と換金性は高い金融商品です。つまり、利息はあまり付かないけど預けたお金は減らないし、いつでも払い戻せる商品です。

一方、株式は収益性は高い代わりに安全性は低く換金性は中程度の金融商品です。つまり儲けは大きい代わりに損する可能性も高く、いつでも払い戻せるわけではない商品です。

預金しかしたことのない方が、いきなり株を購入しないで下さい。いきなり性質の違う商品に切り替えるのではなく、収益性・安全性・換金性のバランスを少しずつ変えてください。 例えば

販売手数料目的で、投資信託を奨められる事も増えると思いますが、預貯金や国債、MMFの代替えは「個人向け国債変動10年」をまずは考えてください。

ファイナンシャルプランを考える時、預貯金のように、いつでも預けたお金を減らすことなく引き出せる商品は絶対必要です。金利という収益性を表す数字がこれだけ注目されている中、安全性や換金性もしっかり考慮してください。(執筆者:田島 稔之)