目次

マイナス金利時代のお得な金融商品

個人向け国債

筆者は、先般寄稿したコラムで、マイナス金利時代の「もっともお得な金融商品」として10年変動金利型の個人向け国債をお勧めした。

銀行預金金利と比べれば十分に有利であるし、下限金利0.05%が設定されていること、また将来インフレが定着して市場金利が上昇すれば、長期金利に連動して金利水準も引き上げられる変動金利型の金融商品であるという利点が、現状では一番まともなお金の預け先であるという理由だ。

日本の政府がかかえる巨額の債務残高を心配して「日本国債は大丈夫か?」という声も聞こえてきそうだが、万一日本国債が債務不履行・デフォルトを起こす事態になるなら、そうなる前に日本国内の多くの銀行や生保をはじめとする金融機関の多くは破綻しているだろうから、国債の方が安全度ではずっと上であろう。

尚、日本国債は、国内金融機関をはじめ、生保・ゆうちょ・公的年金等の機関投資家による保有が全体の9割程を占めている、すなわち日本国債は基本的に国内の資金で賄われているので諸外国の国債とは事情が異なること。

さらには、日本政府は巨額の資産も保有しているので、それを加味すると純粋な政府債務の規模はいわれている程には深刻ではないといった、日本国債の信用度を補完する根拠はいくつかある。

一方、マイナス金利時代とはいえ0.05%の金利が「お得なのか?」については違和感を持つ読者は多いことだろうが、個人が気軽に購入できる事実上の元本確保型の金融商品としては、10年変動金利型個人向け国債が一番賢い選択だと理解してもらいたい。

株式投資

無論、余裕資金で相応のリスクを取れる読者であれば、昨年8月に2万円を超えた日経平均株価から5,000円前後も下落した現在の水準で株式投資をするのも良いだろう。

とりわけ海外動向に業績が左右されにくく、3%を大きく超える配当利回りを持つ内需関連の銘柄であれば、相当に割安な株価水準であり長期投資をするに今は絶好のタイミングかもしれない。

旅行会社や百貨店の人気のプラン

さて、本題に入ろう。読者の皆さんの中には、「旅行積立」や百貨店の「友の会」はご存知だろうか?

現在、友の会の会員であったり、旅行積立を利用された経験があったりする人も少なくないかもしれないが、両サービスのお得度を利回りの面から考えてみたい。

実は、利回りという観点で見ると、旅行会社が提供する「旅行積立」と大手百貨店の「友の会」は、それぞれ1.5%~2.5%程度と6%~8%程度の利回りが得られる運用商品と考えることができ、実質ゼロ金利で銀行にお金を預けておくよりは、断然有利であり大いに検討に値するかもしれない。

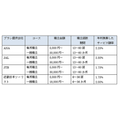

旅行積立プラン

旅行積立は6か月もしくは12か月~60か月の積立期間、友の会は6か月もしくは12か月の積立期間という形式が多く、毎月定額(3,000~5万円)を積み立て、満期時に積立金総額に「ボーナスやサービス額」を上乗せした金額に相当する旅行券や商品券が受け取れるという仕組みだ。

このポーナス部分を利息と考えるわけだが、満期時に現金で換金・払い戻しをされるわけではないので、いわゆる金融商品ではないということを留意しておこう。

預金でも金融商品でもないため、ボーナス部分には当然課税はされない。

旅行積立プランは、JTBなどの大手旅行会社やANAなどの航空会社が提供する積立商品であり、旅行の時期や予算が決まっている方はもちろん、毎年決まった時期に帰省する方にはお勧めできる。

満期時に受け取る金額と積み立てする期間を前もって決めて、計画的に旅行資金を準備してする人には、旅行会社や航空会社に毎月一定金額を積み立てることで2%前後のサービス額が受け取れるというわけだ。

各社が提供する旅行積立プランの積立額・積立回数(期間)・サービス額率(利回り)を比較すると以下のようになっている。

各社とも一括積立も可能で、毎月積立の場合より利回りが高い場合が多い。

ANAとJALのプランでは、6か月満期コースも用意されており、利回りはそれぞれ5%と6%とより高く設定されている。

また、毎月の積立額の支払いは銀行口座からの自動引き落とし、一括積立の支払いは振込か窓口での現金払いとなっているが、専用のクレジットカードによる支払いであれば、ポイントが還元(1%程度)されるのでお得感がさらにアップすることになるだろう。

近ツリのプランは、ANAとJALに比べて利回りが低めではあるが、JR券として利用できるメリットがある。

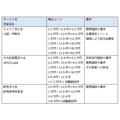

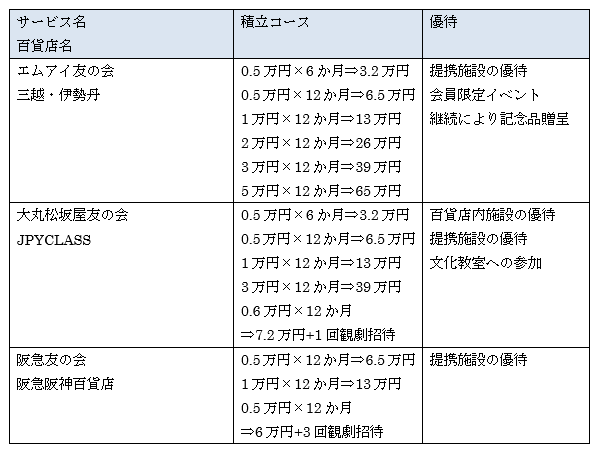

百貨店の「友の会」の各種プラン

百貨店「友の会」も、同様に毎月一定の金額を積み立てて行くと1年後の満期時に、ボーナス分(積み立て額1か月分)を上乗せした金額の商品券(またはプリペイドカード)が受取れるサービスだ。

ごく簡単に説明すると、毎月1万円を1年間合計で12万円積み立てると、13万円の商品券で返ってくることになる。

旅行会社の旅行積立に比べると、利回りが8.3%程度(※)と圧倒的に高いことが注目に値する。※正確にいうと、最初に12万円を預けるのではなく毎月1万円ずつ預ける積立なので、複利で考えた年利回りは15.8%となる。

友の会は、積立プラン以外にも会報誌や各種割引や優待(ホテル・レストラン・観劇等の利用)が受けられるので、贔屓にしている特定の百貨店でよく買い物をする人にはメリットは大きいサービスだと思われる。

とりわけ、お中元やお歳暮、夏冬セールなど毎年決まった買い物がある、また高級ブランド品の購入に充てる人にはお勧めできよう。主な百貨店「友の会」のサービスを以下の比較してみた。

日銀のマイナス金利政策導入以降、デパート・百貨店の「友の会」新規加入者が大変好調であると報道されている。

大丸松坂屋百貨店では1か月3万円コースが人気で、女性を中心に例年の5割増~2倍増の勢いで加入申込み件数が推移しているとのことだ。

百貨店各社は、もともと2017年4月に予定される消費税率引き上げ前の駆け込み需要をにらみ、今年3月から友の会のPRを強化する構えだったが、日銀によるマイナス金利導入で思わぬ特需が舞い込んだ形だ。

注意点

旅行積立と友の会は、マイナス金利時代を乗りきる上で上手に活用するのであれば、非常にお勧めできるサービスであるが、注意する点もいくつかあるので最後にお伝えしておこう。

✔ 引っ越し等をして、近くにその百貨店(友の会に入会した)がなくなってしまった場合、またはお目当てにしていた店舗がその百貨店から退店してしまった場合は、思うように商品券が使用できなくなってしまう。

✔ 百貨店はバーゲンセールの時を除けば、定価販売が基本である。よって、商品によっては商品券の上乗せ額を考慮しても割高になってしまうことがある。

✔ 百貨店をあまり利用しない人たちからすれば、友の会は背伸びをしてまで加入するサービスではない。

✔ 大手でも百貨店にも倒産リスクがある。もし、商品券を持っている百貨店が倒産してしまった場合も、割賦販売法という法律により半額までは保証されるが、それ以上の金額については戻ってこない可能性が高い。

(執筆者:完山 芳男)