1月29日に日本銀行が発表したマイナス金利導入がマーケットを震撼させている。

2013年4月に黒田総裁が就任して以来、日本銀行が掲げた2%の物価上昇目標を達成するために、異次元の量的金融緩和が続いているのだが、残念ながらインフレ2%の目標には遠く及んでいない状況だ。

物価目標の当初の達成期限である2年を過ぎても、世界的な原油価格の低迷を主な理由として、達成時期の先延ばしを繰り返しているが、日本国民に長年にわたって染みついたデフレマインドを払しょくすることは想定以上に難しく、インフレ2%の目標自体の妥当性も疑わしくなってきた。

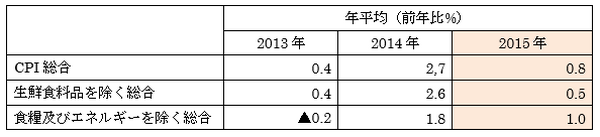

ちなみに、日本銀行が政策目標の対象としている物価とは価格変動の大きい生鮮食料品を除いた消費者物価であるコアCPIであるが、食料および、原油を含むエネルギー価格の影響を取り除いた物価指標(いわばコアコアCPI)をみても、2015年の平均で上昇率は1.0%であったことが総務省統計局の発表したデータから確認できる。

尚、2014年CPIが物価目標の2%を上回っているように見えるが、同年4月に実施した消費税増税が大きな要因であり、増税の影響を除けば2014年の物価上昇はほぼゼロであった。

マイナス金利の影響は?

日銀が導入した「黒田バズーカ第3弾」とも呼ぶべきマイナス金利政策は、具体的には、民間銀行が日銀に保有する当座預金口座残高の一部、すなわち過剰な準備預金部分に対してマイナス0.1%の利息を課すものだ。

日本の金融政策としては初のマイナス金利である。

大量の国債を民間金融機関から買い取る量的金融緩和の限界が見え始めた中、デフレ脱却に向けた金融政策の新たな形態として、直接的には銀行が日銀当座預金に滞留させている余剰資金を企業向けの貸し出しに振り向け、市中に出回るお金が増えることが期待される。

しかしながら、上場企業は合計で300兆円を超える巨額の内部留保(そのすべて現預金等の流動性資金ではないが)があるといわれている現状で、優良な貸出先を見つけることは困難である。

企業の資金需要が急に増えることは考えにくいので、マイナス金利の効果は限定的であると言わざるを得ない。

また、マイナス金利の導入で為替相場を円安へ誘導し、輸出企業の業績を後押しすることで株価の回復を狙ったものの、中国をはじめとする新興国経済の落ち込みと資源価格下落継続を背景に、米国の利上げペースが鈍化するのではという見方から、足もとでは急激なドル安・円高が進行することになり、日本の株式市場は連日の下落を演じている。

誤解のないように説明しておくが、今回のマイナス金利政策導入は、私たち個人が保有する銀行預金口座の利子がマイナス金利になるということではない。

今後、日銀がこのマイナス金利の幅を拡大する政策に動いた場合、将来的に個人預金口座の利息がマイナスになる可能性が全くないとは言いきれないが、おそらくは大口預金口座の一定残高以上に対して若干のマイナス金利が適用されることや、口座管理手数料を預金者から徴収する銀行が増えることはありえるだろう。

ちなみに、SMBC信託銀行プレスティア(旧シティバンク銀行)は、月間の平均総取引残高が20万円未満の預金口座に対して、月間2,000円(税抜)を徴収している。

口座管理料が徴収されなくても、一部のメガバンクでATM手数料の引き上げや無料で利用できる時間帯が短縮されることは十分に考えられる。

いずれにしても、預金口座の金利は限りなくゼロに近づくことになることははっきりした。

先般ソニー銀行が発表した普通預金の利率は年0.001%で、1年定期でも0.2%の金利しか付かない。

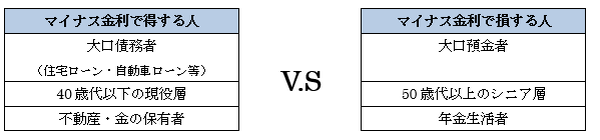

新発10年物国債の利回りが史上初のマイナス(2月9日の東京債券市場で一時マイナス0.035%まで低下)となる事態となったのだからやむを得ないことではあるが、その一方で、住宅ローン金利等がさらに下落することが期待されるので、マイナス金利で得をする人も少なくないだろう。

マイナス金利時代の「もっともお得な金融商品」は?

さて、年金生活者をはじめとする一般の預金者は、お金の預け先にますます困る事態になった。

十分な余裕資金を持っているシニア層を除けば、年金生活者はリスクを取った投資・資産運用をすべきではない。

昨年末の水準から約17%も急落している日経平均株価(2月10日時点の終値)を鑑みると、そろそろ下げ止まりの兆候が出てきても不思議でもない。

しかし、中国リスクや原油価格下落の懸念がいまだに残る状況では、安易に株式投資は勧められないし、足もとで進行する円高(厳密にいうと米ドル安であるが)傾向の中では外債投資もリスクが高いからだ。

それでは、ほぼゼロ金利しか付かない郵便貯金や銀行預金以外にリスクを取ることなく、比較的有利なお金の預け先とはどこになるのか、多くの読者が知りたいこところであろう。

それは、ずばり「10年変動金利型の個人向け国債」だ。

なぜかというと、基本的にリスクを取らない元本確保型の金融商品であり、銀行預金より十分に有利な金利が付くからだ。

あまり知られていないことかもしれないが、この債券は利回りに0.05%という下限が設定されている。

日銀当座預金のマイナス金利が定着もしくは拡大しても「最低でも0.05%の金利が得られ、元本割れせず(1年以上保有すれば直近2回の税引き前利息をペナルティとして支払っても、中途換金で元本割れはしない)、しかも、利回りは変動してもプラスにしか変動しない」ということを考えると、現状では極めて有利な運用商品性だといえよう。

また、将来、日本がデフレから完全に脱却してインフレ時代が訪れ、長期金利が上昇する状況になっても「長期金利(10年国債の利回り)×66%の利子」が支払われるので、適用利率は上昇しインフレにもある程度対応できる。

尚、現在募集中の10年変動金利型(第71回・3月15日発行)の適用金利は、税引き前で0.05%である。

予想外のマイナス金利時代に突入したことで、銀行預金の安全性は今後低下するかもしれない。

現金保有のコストや盗難の危険性を考えれば「手数料がかかるくらいなら銀行預金よりもタンス預金の方がマシである」と断言することはできないが、少なくとも安全性・利便性を通じた銀行預金の価値が低下したとみることはできる。

「個人向け国債は、実は銀行預金よりも安心かつ利率も有利ですよ!」と財務省は国民に対して宣伝はしてくれないが、日銀によるマイナス金利導入で、銀行預金と比べた個人向け国債(変動金利10年満期型)の優位性がますます高まったことを賢明な生活者はしっかりと認識しよう。(執筆者:完山 芳男)