前回は、タックスヘイブンがどういうものなのかについて、簡単な整理を行いました。

ですが、タックスヘイブンを利用した租税回避が具体的にどうやって行われるのか、なかなかイメージが湧かないという方も多いかもしれません。

今回は、どういう仕組みで租税回避が行われるのか、その大枠のイメージをつかんでもらおうと思います。

目次

関連会社間における取引価格がポイント

仕組みの基本を理解するために、分かりやすく単純化した例から見ていきます。

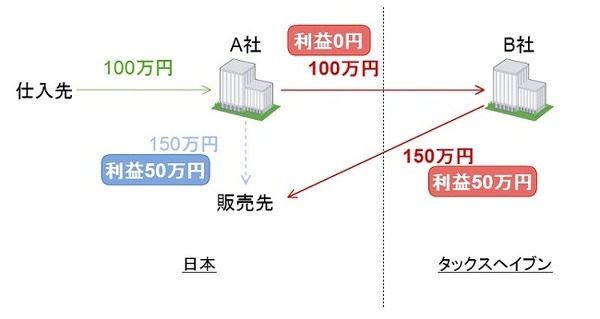

登場する主な会社は、日本にある親会社の「A社」と、タックスヘイブンにある子会社の「B社」です。

この例では、A社が100万円で仕入れた物を、販売先に150万で売るという事業をやっていたとします。普通にやればA社に50万円の利益が出ますね。

では、ここで間にB社を挟んでみましょう。

A社が仕入れた物をいったんB社に100万円で売ってから、B社がお客さんに150万円で売る形にしてみます。

結果的にどうなるかというと、A社の利益が0円になってB社の利益が50万円になるんです。

税金は利益にかかってきますので、国内の高い税率にかかる利益が0円、タックスヘイブンの低い税率にかかる利益が50万円となりますね。

こういうふうにタックスヘイブンに設立した会社に利益を移転することで、税金が安くなるというわけです。

ちなみに、こんな単純な方法は実際には通用しません。

ただ、タックスヘイブンによる租税回避を単純化してしまえば、だいたいはこういうことなので、まずはここからイメージを持てばいいと思います。

租税回避を阻止するための国の税制

さて、こういったことをやりたい放題されてしまうと、国は入るべき税収がなくなってしまいますよね。

もちろん、そうはならないように対策も取られています。それでは次に、国が行っている対策について見ていきましょう。

移転価格税制

さきほどの例では、A社はB社に100万円で仕入れた物を売っていました。

B社はA社の子会社なので、この価格はA社の意図で自由に操作することができるわけです。

しかし、これを許してしまうと、A社とB社の間で、利益を自由に移動させることができることになりますよね。

そのため、こういった利益の移動を防ぐために、「移転価格税制」というものがあるんです。

この税制によって、A社とB社の間の取引は妥当な価格で取引が行われたものとして、税金を計算しないといけないようになっています。

そのため、今回のケースでは

ということになっちゃうかもしれないわけです。

ただし実務上は、この妥当な価格がいくらなのかを決めるのは、非常にやっかいな問題。

この価格を算出するための方法は定められてはいるんですが、この妥当な価格がいくらなのかについて争いになることは多々あります。

なかでも、価格をはっきりさせにくい特許やノウハウといった無形資産の場合に、特に問題になりやすいんです。

タックスヘイブン対策税制

移転価格税制以外に、「タックスヘイブン対策税制」というものもあります。

これは名前そのままなんですが、タックスヘイブンに利益が移動させられないようにするための税制です。

もしタックスヘイブンにある会社が租税回避目的だけで不当に作られた会社だったような場合は、この税制によって、その会社の利益が日本の会社のものとみなされるようになっています。

さきほどの例では、仮にA社からB社への販売価格が100万円として認められていたとしても、B社の50万円の利益もA社の利益とみなされてしまいます。

これによって、実態として無意味なB社を使った課税逃れを防ぐことができるわけです。

ただし、こちらについても問題があります。

何をもって不当な租税回避目的だけに作られた会社だと判断するのか、正確に判断するのが難しいんです。

この判断のために要件が定められているんですが、どうしても形式的なものになってしまいます。

形式的な要件である以上、どうしても抜け道の余地ができてしまいそうですよね。

税制の穴と租税回避競争

今回は、タックスヘイブンを用いた租税回避の基本となる仕組み、それに対する税制上の対策、さらには、その対策の不完全性について見てきました。

この仕組みを複雑かつ巧妙にさせつつ、税制の穴をつきながら税金を減らしていく競争が、今も繰り広げられているのかもしれません。

パナマ文書によってその実態がどこまで明らかにされるのか、今後の展開が気になるところです。(執筆者:貝田 凡太)