目次

マイナス金利時代の賢い資金運用法

筆者は、過去に寄稿したコラム記事で、マイナス金利時代の賢い資金運用法として10年物個人向け国債や百貨店「友の会」などの活用を提案した。

(1) マイナス金利時代の「もっともお得な金融商品」を教えます

(2) 旅行積立や百貨店「友の会」を活用してマイナス金利時代を乗り切ろう

1人でも多くの読者に読んでもらい、マイナス金利時代を乗り切る知恵として参考にしてもらえれば幸いである。

(1) 「元本保証」の金融商品について

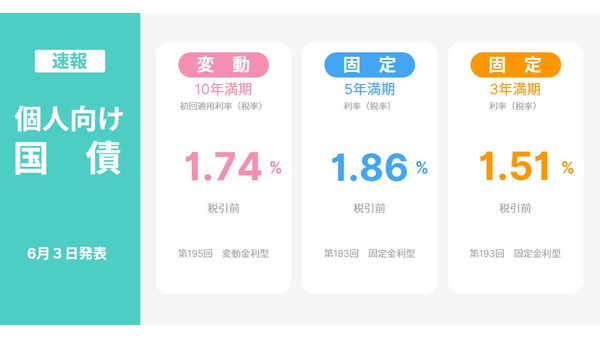

マイナス金利時代とはいえ10年物個人向け国債(変動金利型)の年率0.05%の金利(最低保障されている利率)に満足する読者はほとんどいないと思われるが、個人が気軽に購入できる「元本保証」の金融商品としてはお勧めすることはできよう。

少なくとも、実質ゼロ金利状態の普通預金や定期預金に多額の預金を眠らせておくよりは十分にマシなお金の預け先といえるし、将来のインフレにもある程度対応することが可能だからだ。

(2) 旅行積立商品と「友の会」について

一方、旅行会社が提供している旅行積立商品と大手百貨店「友の会」は、利回りがそれぞれ2%台と8%台(積立投資による正確な利回りは15.8%)なので、個人向け国債よりはるかに有利な資金運用の手段にみえるが、それらはあくまで期間満了時に旅行券や商品券と引き換えができる積立プラン(6か月~60か月)であり金融商品ではない。

万一、積立プランを提供している旅行会社や百貨店が破綻した場合は、政府による元本保証や預金保険制度による預金保護の仕組みなどはない。

また、旅行券・商品券という性質上、換金はできないし利用できる店舗や商品が限られるというデメリットもある。

個人向けDC(確定拠出年金制度)を活用するメリットについて

本コラムでは、マイナス金利もしくは実質ゼロ金利時代が今後も長期間続くという前提の下、資金を長期運用する観点から、個人向けDC(確定拠出年金制度)を活用するメリットについて考えてみたい。

個人型DCの利用対象者が拡大される

折しも、2017年1月より確定拠出年金制度が改正される。注目の改正点は、個人型DCの利用対象者が拡大されることだ。

現状では、個人型DCを利用できるのは、勤務先に企業年金制度がない人や自営業者などの第1号被保険者に限られている。

これが、制度改正により勤務先に企業年金制度がある人にも拡大される。確定給付型の企業年金がある場合でも、企業型DCがある場合でも、勤務先が規約で定めれば、個人型DCに加入できる様になるのだ。

また、これまで確定拠出年金の対象外だった公務員等の共済年金加入者と第3号被保険者(会社員・公務員の配偶者)も個人型DCの対象になる。つまり、60歳未満であれば、誰もが何らかの確定拠出年金を利用できるようになるわけだ。

極端な例を挙げれば、ある会社員の女性が結婚退職して専業主婦になり、その後別の企業に再就職するというケースでも、個人型DCであれば確定拠出年金を途切れることなくずっと継続できるようになる。

尚、個人型DCは加入者の立場によって年間で入金できる掛け金の上限額が異なるので、以下に整理してみた。※は2017年1月から新たに個人型DCの対象となる。

個人型DCの掛け金の上限額

・ 企業年金制度のない会社員 27万6,000円(月額2万3,000円)

・ 企業年金制度のある会社員・公務員※ 14万4,000円(月額1万2,000円)

・ 企業型DCのある会社員※ 24万円(月額2万円)

・ 専業主婦・主夫※ 27万6,000円(月額2万3,000円)

個人型DC(確定拠出年金)は、いわば「自分年金」を作るための制度である。

企業型DCは掛け金を勤務先である事業主が負担するのに対し、個人型DCは自らのお金で老後生活のための年金を公的老齢年金(国民年金および厚生年金・共済年金)とは別に準備するものである。

よって、制度自体を使うかどうかの判断はもちろんのこと、手続きも自分自身で行わなければならない。

いろいろ手続きが面倒であることや、勤務先に企業型DCがある会社員にとっては、「わざわざ毎月1万2,000円の掛け金を負担してまで個人型DCに加入するメリットはあるのか?」と考える人も少なくないだろう。

しかし、「個人型DCを利用しないのは大きな損である!」と筆者ははっきりと断言する。

尚、本コラムでは説明を省くが、2012年1月の法改正で企業型DCにおいて、加入者も一定の範囲内で事業主の掛金に、掛け金の上乗せ拠出(給与からの天引き)が出来る「マッチング拠出」が可能になっている。

個人型DC制度の内容

個人型DC制度の内容をごく簡単に説明すると、確定拠出年金に対応する金融機関(銀行や証券会社)でDC専用口座を開き、掛け金を定期的に入金し、掛け金を運用する投資商品を自らが選択し60歳に至るまでおよそ20~30年といった長期運用をするということだ。

原則として60歳前の解約や出金はできないが、運用する投資商品(投資信託などの金融商品)は適宜変更することは可能である。

そこで重要になってくるのは、個人型DCプランをどの金融機関で行うかである。

個人型DCプランをどの金融機関で行うか

証券会社はいうに及ばず、メガバンクや地方銀行に至るまで個人型DCに対応した金融機関は数多くあるが、大手金融機関であれば野村証券・りそな銀行・スルガ銀行で、ネット証券であればSBI証券や楽天証券の中から選べばおそらく不満はないだろう。

口座管理手数料が条件付きで無料になることを踏まえると、今年4月に確定拠出年金・DCプランの商品ラインアップを大幅に拡充した「SBI証券」と9月から新規に個人型DCの取り扱いを開始する「楽天証券」を筆者はお勧めしたい。

SBI証券

SBI証券の個人型DCプランは、残高50万円以上で金融機関に払う運営管理手数料が無料になるといった良心的なサービスを提供(残高50万円未満だと月額324円・年間3,888円かかる)していたが、これまでは運用商品ラインアップにやや偏りがあり、その点で低コストのインデックスファンドを商品ラインアップに多くそろえる野村證券やりそな銀行でDC専用口座を開くことを推奨していた。

ところが、今回SBI証券の商品ラインアップが拡充されたことで、個人型DCの選択肢として最有力の金融機関に躍り出たといってもいいだろう。

SBI証券で口座開設⇒公式サイト

楽天証券

楽天証券は、現時点では商品ラインアップの詳細を発表していないが、口座管理手数料が2017年末まで無料になるキャンペーンを実施しているなど、手数料の安さにおいてはSBI証券以上にメリットはある。

ちなみに、個人型DC(確定拠出年金)に加入する場合は、国民年金基金連合会に2,777円を支払う必要がある。

これはどの金融機関を利用する場合でも共通だ。DC専用口座を開設後も毎月手数料が発生し、国民年金基金連合会に毎月103円、事務委託先金融機関(信託銀行)に毎月64円程度の費用を支払う必要がある。

つまり、口座管理手数料が無料の金融機関を選んだとしても、年額2,004円の費用は最低かかることは知っておこう。

楽天証券で口座開設⇒公式サイト

節税メリットについて

次に、個人型DCプランを利用する上で見逃せないポイントが節税メリットだ。

全額が所得控除の対象に

税制上、個人型DCの掛金は小規模企業共済等掛金控除に当たり、全額が所得控除の対象となる。

会社員(勤務先に企業年金制度がない)が個人型DCに加入する場合は、最大で月額2万3,000円を掛け金として積み立てられるため、年収が500~600万円であれば、所得税は5万5,200円(2万3,000円×12か月×所得税率20%)、住民税も2万7,600円(2万3,000円×12か月×住民税率10%)減少し、合計8万2,800円の節税効果を得られる。

また、勤務先に確定給付型年金制度がある会社員や公務員が個人型DCに加入する場合は最大で月額1万2,000円を積み立てられるため、同水準の年収であれば、所得税は4万3,200円(1万2,000円×12か月×所得税率20%)、住民税も1万4,400円(1万2,000円×12か月×住民税率10%)減少し、合計5万7,600円の節税効果を得られる。

運用益が加入期間中にわたって全額非課税

さらに、個人型DC(確定拠出年金)の運用益が加入期間中にわたって全額非課税であることも大きな利点だ。

個人型DCの運用対象資産は、預貯金、公社債、株式、投資信託、保険など様々だが、株式、投資信託等の運用益・配当収入はもちろんのこと、利子所得にも課税されない。

このため、運用収益等は全額年金資産(将来の給付金)に加算される。 尚、2017年4月以降は、積み立てた年金資産に対し特別法人税(1.173%)が課される予定である。

足元の実質ゼロ金利の水準や運用環境を踏まえると、おそらくは特別法人税の適用時期は延期される可能性が高いと想定される。

運用が上手くいかなかった場合は…

ここまで個人型DC(確定拠出年金)の加入対象が拡大されることと節税メリットについて説明をしてきたが、たとえ自分年金作りの長期資産形成において節税メリットが大きいとはいえ掛け金の運用にはリスクが避けられない。

「もし運用が上手く行かず年金資産が大きく毀損してしまう様な事態になったら、所得控除による所得税・住民税の節税メリットなんて吹き飛んでしまうのでは?」という指摘はあるだろう。

20~30年といった超長期の運用とはいえ、国内外の株式や債券を主体とした運用で確実に投資収益を積み重ね、掛け金の累計額を大きく超える年金資産を築けることを保証はできない。

ましてや、先行き不透明な世界経済や投資環境を踏まえれば、いかに運用商品を選び適宜リバランスや商品の乗り換えを駆使したとしても、年金資産を確実に増やすことは容易ではない。

「元本確保型」の定期預金商品がオススメ

そこで読者の皆さんにお勧めしたいのは、個人型DCで掛け金を運用する金融商品をすべて「元本確保型」の定期預金商品にしてみることだ。

FPという立場上、老後生活資金を長期で運用・準備する手段として、預金商品を勧めることは正直忸怩たる思いがあるが、たとえ実質ゼロ金利であろうとも、会社員や公務員の皆さんが個人型DCを利用するのなら、あえて節税メリットのみを享受する考え方を筆者は提案したい。

収入が長期で安定している会社員・公務員の皆さんこそ、所得控除という節税メリットを最大限享受できることだろう。

たとえば、現在40歳の会社員が掛け金の年額上限である14万4,000円をすべて預金型商品(定期預金タイプ)で運用し60歳になるまで20年間続ければ、最大で86万4,000円(14万4,000円×所得税・住民税合計税率30%×20年間)の節税効果を得られることになる。

つまり、単純計算で個人型DCの掛け金に対して「リスクゼロで30%の利回りが得られる」ことになるのだ。

マイナス金利もしくは実質ゼロ金利がこれから長期間続くという前提なら、個人向けDCを活用して掛け金の全てを定期預金商品で運用し、節税メリットのみを最大限享受するのは隠れた賢い資金運用法かもしれない。

万一、インフレ時代が到来したら、その時に運用対象を定期預金から株式等を組み入れた商品へ切り替えればよいのだ。

受取時に課税される場合も

最後に大切なことをもう一つ。個人型DCは説明メリットがある反面、その代償として60歳以降の受取時に課税される場合があることには注意しよう。

DCの受け取り方には一時金形式と年金形式があり、前者は退職金、後者は公的年金と同様の税制となる。

退職金は非課税枠が大きいため、基本的には一時金で受け取った方が税額が少なくなり有利であるが、勤務先から受け取る退職金の金額が大きく非課税枠(退職所得控除)を使い切ってしまう場合は、先に挙げた会社員の例では22万円程度の税金が発生する可能性がある。(執筆者:完山 芳男)