目次

年金改革(国民年金法改正)法案とはどんな内容?

今国会で強行採決が行われた年金改革法案がどんな内容か確認してみましょう。

と野党から揶揄されているのですが、どうして年金は減ってしまうのでしょう?

新ルール「年金カット法案」とは

公的年金は物価やの変動に合わせて、支給額を変えています。これまでは物価と賃金が下がっても物価分だけしか年金支給額を減らさない、という仕組みでした。

新ルールでは、賃金が減れば現役世代が苦しくなり、年金制度を支える力が弱まるから、賃金が減った分と同じだけ年金も減らされるようになるのです。

「マクロ経済スライド」の見直し

「マクロ経済スライド」は年金受給者の増加や現役世代の減少に合わせ、年金支給額を毎年少しずつ切り下げていく仕組みです。

現在のマクロ経済スライドでは、物価や賃金が下がるデフレ下では年金支給額は変わらない仕組みです。

それだと年金額だけ高止まりするので、年金額を引き下げるべきだった分を翌年度以降に持ち越し、物価や賃金が上がった年に年金額をまとめて引き下げる仕組みにするというのです。

これが年金カット法案と言われている所以です。

70歳以降の医療費負担も増える予定、高齢者の負担は重くなる

今国会で成立しそうな年金改革法案の他に、「高額療養費制度」で70歳以上の一般所得者の負担上限を引き上げる見直し案が厚生労働省で検討されているとのことなのです。

平成29年8月から年収370万円未満の一般所得者の高額療養費における負担上限を通院で1万2,000円から2万4600円に、入院での負担上限を4万4,400円から5万7,600円に引き上げられる見込みなのです。

大きな病気やケガで通院、入院にお金がかかりがちなとき、月に1万円以上負担上限が跳ね上がれば、70歳以上の高齢者にとっては大きな痛手ともいえるのではないでしょうか?

そもそも、老後の金融資産はいくらあればいいの?

生命保険文化センターの「平成28年生活保障に関する調査」にて老後資金を使う時期を調査すると…

「65歳から」… 39.5%

「70歳から」… 18.2%

となりました。

70歳以降に老後資金を使おうと考える人は近年増えていて、60歳以前は減っています。

ちなみに厚生労働省の平成27年簡易生命表によると平均寿命は男性が80.79歳、女性が87.05歳でした。

老後資金をシミュレーション

老後資金を65歳から使い始め、平均寿命の夫81歳、妻87歳まで生きた場合

老後資金を65歳から使い始め、平均寿命の夫81歳、妻87歳まで生きたとして、いくら老後資金があれば大丈夫なのか、ざっくり計算してみましょう。

生命保険文化センターの調べによれば、老後は

「現在と同水準の生活」を望むのは20.4%

でした。

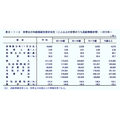

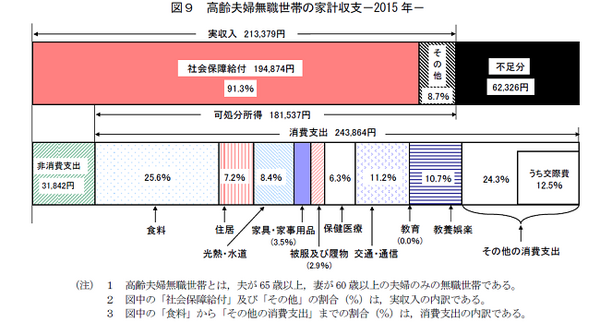

総務省の平成27年家計調査から高齢無職世帯が実際月にいくらくらい使っているのか確認してみましょう。

家計調査の平均では月6万7,510円、赤字になっている現実があります。

この夫婦2人の赤字を65歳から夫81歳、夫死後から妻87歳(夫と妻は同い年とする)までは、単身世帯の赤字月4万1,195円を累計した結果、約1,600万円の貯金を取り崩す計算になりました。

「1,600万円貯めれば大丈夫」とは言い切れません

上記は平均値です。持ち家率が約92%と高いのですが、住宅ローンを返済していれば、利息を含めた返済金額が1,540万円に上乗せされるくらい欲しいですね。

相続で家を持つ場合相続税を支払うこともあります。家族が体を壊して医療費がかかることもあるでしょう。この平均値を基準にするなら、約2,000万円貯金があった方が安心かも知れません。

老後の虎の子? 退職金が減少している

老後の貯えになりそうなお金の代表? の退職金は平成25年には大学卒でも1,941万円と大企業でも5年前より約300万円減っています。退職金制度がない企業も増えています。

あっても退職金を家賃や住宅ローンで使ってしまうこともあるでしょう。昔より退職金はあてにならないと言えるでしょう。

収入アップ編…逆境にメゲない! 老後のお金を増やす!

周囲の状況は高齢者にとって逆境とも言えますが、その中でメゲずにお金を増やす方法を考えましょう。いくつか挙げてみます。

1. 65歳はまだまだ元気!できるだけ働こう!

65歳までの定年が高年齢者雇用安定法で義務付けられ、65歳まで働く権利があるのですから、しっかり65歳までそれ以降も元気ならお仕事は続けましょう。メリットは以下の通りです。

・ 貯金を切り崩していく時期(平均65歳)はなるべく遅い方が「長生きリスク」や「将来医療費がかかるリスク」に備えられます。

・ 自営業で続ける(国民年金・国保に加入)場合は、老齢年金を全額受給しながら仕事による報酬も受けられるのです。

・ 老齢年金をもらいながら会社員(厚生年金)に入って働くと老齢年金は調整されますが、退職してからの老齢厚生年金額は増えます。

・ スマホ、タブレット、携帯電話、PCなどの通信機器の普及で自宅での仕事や情報収集がしやすい世の中になったと言えます。

2. 経済状況に応じて、老齢年金の繰上げや繰り下げをする

老齢年金は厚生年金も国民年金も65歳支給になります。「収入がなかなか増えない」「病気で費用が必要」など生活にどうしても必要なら、繰り上げて年金を受け取ることもできます。

老齢年金の繰上げ支給を受けるデメリット

・ 障害年金がもらえなくなる。

・ 年金受取りを1か月早めるごとに0.5%年金額は減る。

・ 妻が寡婦年金を受け取れなくなってしまう。

年金を繰り下げて受け取る時の注意点

仕事が順調で年金がなくても安定収入があるなら、年金を繰り下げて受け取ることもできます。年金受取を1か月遅らせるごとに0.7%年金額が増えますが、注意点もあります。

・加給年金(配偶者加給39万100円/年、18歳未満の子22万4,500円/年)の支給も繰り下げ年齢と同じになる。

3. 老齢年金の他にもある、公的給付金を絶対にもらう!

世間的に退職後は年金のイメージが強いと思いますが、公的給付金は年金だけではありません。雇用保険の給付金を3つ挙げてみます。

(1) 高年齢雇用継続給付

60歳以降も職場を続け(5年以上)、60歳後の給与が60歳時点の75%未満に下がった場合、雇用保険から支給される給付金です。

給与が下がった割合に応じて60歳でもらっている給与の最高15%(上限あり)が支給されます。

(2) 求職者給付(失業手当)

65歳に達する日前に退職すると退職理由や勤続年数(1年以上要)に応じて、給与の約6割が90日分から240日分の手当が支給されます。

(3) 高年齢求職者給付

65歳前に雇用されていた事業主に65歳になってからも引き続き雇用されている者(高年齢継続被保険者)が退職した場合、勤務期間に応じて、給与の6割の30日分(1年未満)もしくは50日分(1年以上)が支給されます。

通常失業手当か高年齢求職者給付金か、どちらかを選ぶこととなります。

節約編…年金カットでもメゲない!節約も無理なく!

賃金が下がった時は同じように年金も下げられる、70歳以降の高額療養費の負担上限が上がる、このような状況でもコツコツ節約はできます。いくつか方法を挙げてみました。

1. 家族の社会保険料を節約したいなら、できれば会社員の方がいい

会社勤めで厚生年金・健康保険に入れるなら、配偶者や他の親族を扶養に入れられるので、配偶者の社会保険料(年約26万円)を支払わなくても済みます。

2. 退職後の社会保険は国保と健保をしっかり比較!

まず、配偶者が会社員なら、退職後配偶者の扶養に入れないか確認してみましょう。

退職後の社会保険は健康保険の任意継続給付(最長2年間)と国民健康保険(国保)のどちらが安いか比較してみましょう。国保は扶養の概念がなく家族全員分を支払う仕組みで保険料が高くなりがちです。

ただ、失業等による保険料減免などを行っている自治体もあるので退職前に保険料を確認しておきましょう。

3. やっぱり家族円満が一番

「子供が遠くの学校に受かった」

など致し方ない理由を除いては、家族は同じところに住みましょう。

もし「別居婚の方が気楽」などと感じても安易に別居などしない方が無難です。「正当な理由のない夫婦の別居」は年金の家族手当「加給年金」(平成28年度で配偶者39万100円)が支給されないでしょう。

単身赴任や遠くの学校への通学で子供が一人暮らしするなど家族が別れて暮らすと何かと出費がかさみます。

4. お金の使い方に優先順位をつけ、優先することからお金を使うようにする

下図に高齢者世帯(図1 夫婦、図2 単身)の消費内訳を挙げますが、「節約できそう」と思った項目はありましたか? ご自身の家計簿と比べてみてください。

つけてない方はこれを機に3か月ほど家計簿をつけてみてもいいし、ご家族で「何が譲れないか。」話し合ってもいいでしょう。

図1 夫婦

図2 単身

筆者が一番大事と思うこと

老後に限らず、現役のうちから入ってくるお金の範囲内で生活することではないでしょうか?

そのためには、節約編、収入アップ編まずはどちらかやりやすい方から試してみてはいかがでしょうか? 老後の貯金が1,500万円から2,500万円などにこだわる必要はないのではないでしょうか?(執筆者:社会保険労務士 拝野 洋子)