医療保険は病気やけがで入院した場合に保険契約に基づいて保険金が支払われる生命保険。

この医療保険について「必要派」と「不要派」のそれぞれの意見がずっと以前から対立している印象を受けます。

これから医療保険の加入を検討している方からすると、どちらの意見を信じたらよいのか迷ってしまう方も少なくないことを踏まえ、本記事では、医療保険の必要・不要の考え方について合理的に紹介していきます。

目次

入院費用を自己負担でまかなうことができるか考えてみましょう

仮に病気で入院した場合、入院費用や手術費用といった医療費がかかることになりますが、1か月の医療費が高額になった場合は、健康保険や国民健康保険といった公的保険の「高額療養費制度」を利用することができます。

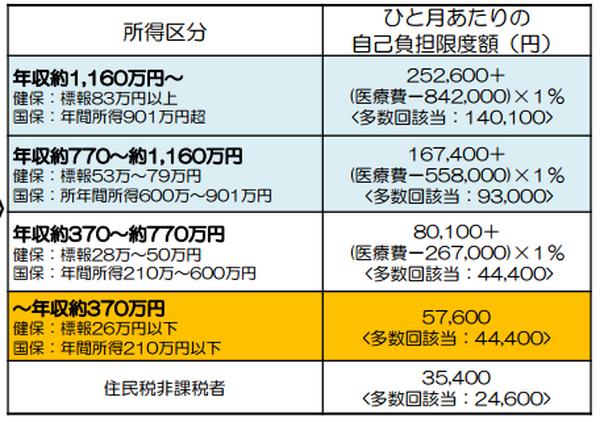

高額療養費制度は、個々の収入や所得に応じて該当するランクが異なり、具体的には以下のようにわけられます。

たとえば、上記図の「年収約370~約770万円」に該当する人が1か月に200万円の医療費がかかった場合において、高額療養費制度を利用すると以下のようになります。

この場合、仮に200万円の高額な医療費がかかったとしても9万7,430円を支払えば1か月の医療費の支払いが済むということを表しております。

医療保険に加入していないということは、この9万7,430円を家計のどこからか捻出して支払う必要があります。

入院した場合の食事代やベッド代は自費になることも念頭に

入院すると病院食が提供されますが、平成29年1月現在における食事代は、1食あたり360円となっており、朝食、昼食、夕食で1日あたり1,080円が食事代として必要なお金になります。

この費用は、公的保険の保険対象外となるため「全額自費扱い」となることから、仮に10日入院した場合、1万800円(1,080円×10日)を、先の医療費9万7,430円と併せて支払う必要があります。

さらに、入院した場合のベッド代におきましても、食事代と同様に保険対象外のため「全額自費扱い」となることから、集団部屋で1日5,000円のベッド代が発生したと仮定しますと、10日の入院で5万0円(5,000円×10日)も支払う必要があります。

結果、この場合の1か月に支払う医療費の自己負担分は「15万8,230円+その他の雑費」となります。

医療保険の「必要」「不要」は、自分(家計)の懐具合で判断する

医療保険の考え方で大切なことは、病気やけがで入院した場合にかかる自己負担分を自分(家計)の懐から支払っていくことができるかどうかに尽きます。

たとえば、脳血管疾患を患ってしまいますと長期の入院を余儀なくされることになるため、月々に自己負担する医療費が毎月の生活費の他に重くのしかかってくると考えられます。

そのため、時としてこつこつ貯めてきた貯蓄を一気に取り崩してしまわなければならない場合も十分あり得ます。

このようなことから、医療保険の「必要」「不要」の判断は、周囲の情報に流されるのではなく、あくまでも自分(家計)基準で考える必要性があります。

ざっくりまとめますと、医療費の自己負担金額が多額になったとしてもお金に余裕のある方は、医療保険が不要。

一方で毎日の生活や子ども達の教育に支障が生じて心配と感じる方は、医療保険に加入して万が一の備えを確保するといった考え方が合理的な考え方ではないでしょうか。(執筆者:佐藤 元宣)