目次

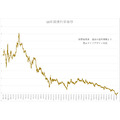

過去25年間の金利動向

私が社会人として社会に出たのは平成4年。バブルがはじけ、経済が縮小し始めていたころでした。

僕の学生時代

夜の街には眠らないお兄様、お姉様方が高価な服やアクセサリー、バッグなどを身に着けたきらびやかな世界がありました。

そのころの社会人は、思い返せばバブルという経済状況下で給料が増え、経費もたくさん使え、様々な恩恵を受けていたようです。

それから25年

長期金利は下がり続け、ついに昨年は10年国債の利率も0%を切るというところまで来ました。

今や社会人として「ベテラン」といってもよい世代の人たちですら「金利が継続して上がる社会を知らない」ということになります。

少なくとも金利が安定していれば、金融資産を金融機関に預けていれば少しずつ増えて行くという実感が持てると思います。

しかしながら我々と同世代以降の人たちは、社会人として世に出てから基本的に金利が低下していく社会しか知りません。

1980年代には5%程

5年間で元本が2倍になるくらいの金利です。民間の金融機関でも定期預金の金利がやはり5%程度ついていました。

現在…

今は大口の定期でも0.01%。1,000万円預けても年間で1,000円しか利息はつきません。実際には2割は税金で徴収されますので800円です。この金利で元本が2倍になるにはなんと8665年もかかります(笑)。

低金利 + インフレ時代の資産防衛

こんな低金利時代ですが、さらに政府・日銀は2%程度のインフレに誘導しようとしています。インフレが進めば資産価値は相対的に低下します。

極端な例かもしれませんが、もし2%ずつインフレが進むとすると40年で資産価値が半分以下になることになります。

自分の資産形成、資産防衛をしようと考えるならば「投資」を避けるわけにはいきません。

「投資」のイメージ

ところが「投資」と聞くと「投機」的なイメージが先行し、ギャンブルのように感じ、リスクがあるイメージが先行してしまう人も多いようです。「投資アレルギー」と言ってもよいかもしれません。

「お金がないわけではないが、どう運用してよいかわからない」という声もよく聞きます。

何もしないことのリスク

投資にはリスクがあるのは確かです。元本の保証が無くなりますので、資産が減少することもあります。

しかし、先にも述べたような社会環境、経済環境の中で

という認識が薄いように感じます。

はじめての投資 何から始めるか

投資にもさまざまな種類の投資があります。

コモディティ

全く予想もつかないものに投資をするのはギャンブルと一緒です。

「大豆」とか「トウモロコシ」などの穀物や「原油」などのエネルギー関連などの商品先物取引で扱われる、「コモディティ」への投資がその一例です。

「コモディティ」への投資が初心者に向かない理由

「天候」や「石油産出国の思惑」に影響を受けるもので、プロでも読めないものや、本当にその世界に精通した人が必死に状況判断をして投資するからです。

しかも、証拠金取引で支出した金額よりも大きなお金を動かすと損をした時に思わぬ大損をすることがあります。ほかに仕事を持つ人たちが手を出すにはかなりハードルが高いでしょう。

株式・投資信託

身近な投資先としては株式、投資信託などがあります。

最近はネットでも取引ができるのはご存知だと思います。昔は証券会社の窓口や営業マンを通し、少なくない手数料を支払っていたものですが、ネット取引では店頭取引に比べ手数料も安くなっています。

投資信託もいろいろな種類があります

積極的に業績や配当の高い会社、今後の業績向上が見込める会社や株価が割安だと思われる会社などをプロのファンドマネージャーが見極めて選び出し投資するものです。

しかし実際のパフォーマンスはまちまちです。またアクティブファンドは手数料が高いという難点があります。

日経平均やNYダウに連動した値動きを目指すインデックスファンドの様なパッシブファンドもあります。

株だけでなく、国内外の債券に投資するものや、不動産に投資するREITなどもあります。

外貨預金・FX

外貨預金

日本に比べ、海外の預金金利のほうが良いこともあり、外貨預金をするという選択肢もありますが、以前の記事にも書いたように国内の銀行が扱う外貨預金は手数料が高いです。

円安に向かえばよいですが、円高になるとかなりの損が出る場合もあります。

FX(外国為替証拠金取引)

先物商品取引のように拠出した金額よりも大きな金額を動かす(レバレッジをかける)ことができる分リスクは高くなります。

一方で、FXは手数料が外貨預金に比べると圧倒的に安いのが魅力です。利息(スワップ)も付きます。レバレッジを掛けない、あるいは低く抑え、FXで投資をするというのは比較的手軽な導入のように思います。

外貨はインフレ対策にオススメ

株や金、不動産などはインフレに強い、と言われています。日本だけでインフレが進むならば、外貨も有効なインフレ対策になります。

投資の心得

投資の際、大事なのは

・許容できるリスクの見極め

だと僕は思っています。

リスクというのは本来「値動きの範囲に幅がある」という意味です。予想外に上がれば、予想外の損を被る可能性もあります。

投資で重要なのは過度にハイリスクハイリターンを追いかけないことです。

そして、投資をする際の心構えとして、「投資(購入)」した時に売却するタイミングを考慮しておくということが大切だと思います。

ビギナーズラックは危険

人間は心理として、考えて購入したものは「良いものだ」と考えてしまうバイアス(偏見)がかかります。

投資を始めて間もないころの人たちには「ビギナーズラック」があるのもよく聞く話です。

最初は半分ギャンブルのような投資をしても儲かってしまうことがあります。ところが、ちょっと儲かると「自分はセンスある」と勘違いし、投資額が増えたり、レバレッジを高め、その結果損がでる。

損が出た時に「怖いからやめよう」と思って手を引いてしまうとその先はありません。

投資には授業料が必要

・ 投資する前になぜここに投資をするのかよく考えること

・ 損をしたときに何がまずかったのか分析すること

・ それを次回以降の投資に生かすこと

このPDCA(Plan・Do・Check・Action)を回すことが、投資スキルを高めることにつながります。

投資は自己責任

経済評論家やアナリストと称する人たちはいろいろなことを言いますが責任はとってくれません。自分のスキルを磨き、情報を分析し、自分なりの判断をすることが重要です。

投資に向かない性格

・ リスクが高い勝負に出たがる

・ 常にポジションを持ち続けたいと思ってしまう(売却したらすぐに次の銘柄に投資することを考えてしまう)

こんな人は要注意です。

投資は「資産形成・資産防衛のための活動」

状況によっては一時的にリスクを回避するということも大切です。

投資活動はギャンブルではなく、資産形成・資産防衛のための活動ととらえ、じっくり取り組むべきだと思います。

最近は比較的少額から投資ができます。自分に合った投資法を見極めるためにも何かにチャレンジしてみることをお勧めします。(執筆者:西山 広高)