目次

「控除」(こうじょ)って何?

平成28年に話題になった「配偶者控除」、病院へ行きお金がかかったら「医療費控除」、住宅ローンを組んだら「住宅ローン控除」等…。

よく聞く「控除」って何なのでしょう?

まずは、確定申告書作成の流れのなかで、「控除」がどのようになっているのか確認し、主だった「控除」について確認してみましょう。

確定申告書作成の手順

1. 住所・氏名の記入

まずは住所を記入しましょう。

2. 収入金額から経費や控除など差し引き所得金額を計算する

収入から控除を差し引き、所得を計算します。

3. 所得から差し引かれる金額(所得控除)を計算する

納税者ごとに異なる、所得控除を計算します。

4. 「課税所得」に税率をかけて所得税額を計算。

所得金額から所得控除を引いた「課税所得」に税率をかけて所得税額を計算します。

5. 所得税額から「税額控除を引いた所得税額」を出し、復興所得税(2.1%)を計算、所得税+復興所得税の合計額を出す。

課税所得に税率をかけて所得税額を計算します。

6. その他の控除額、延納の届け出、住民税・事業税に関する第2表(2枚目)も書く。

住民税計算でも使うため2枚目にも記入します。

所得税の計算を図に表すとこのような感じです。

「所得控除」主にどんなものがある?

所得控除(しょとくこうじょ)とは、所得税額を計算するときに各納税者の個人的事情を加味するため、所得金額から差し引きする額です。

代表的なのは配偶者控除や医療費控除でしょうか。これらは、上記の手順3の「所得から差し引かれる金額(所得控除)」です。

簡単に計算するなら、

となります(扶養家族や生命保険料や他の控除にも異なりますが)。

納税者ごとに異なる、所得控除を計算します。

1. 配偶者控除

所得38(パート年収103)万円以下の納税者と生計同一の配偶者(内縁は除く)がいる場合。

配偶者控除38万円、配偶者が70歳以上なら老人配偶者控除48万円が経済的大黒柱の配偶者の所得から差し引かれて所得税計算されます。

配偶者控除は平成29年度に所得85万(パート年収150)万円まで拡大される予定です(参考:主婦の働き方は壁がたくさん 103万円、106万円、130万円、結局いくら稼ぐのがいいの?)。

配偶者控除の対象所得が上がる代わりに、大黒柱に所得制限ができ、所得1,000万円以上の人は配偶者控除の対象者から外す案が出ています。

2. 配偶者特別控除

配偶者控除と一緒にされがちですが、少し異なります。

配偶者に38万円の所得を超えても所得に応じて「配偶者特別控除」が受けられます。

「配偶者特別控除」とは所得38(パート年収103)万円超から76(パート年収141)万円の配偶者を持つ、経済的大黒柱の配偶者の所得(1,000万以下に限る)から3万円~38万円を差し引いて所得税計算する制度です。

平成29年は「配偶者控除」の所得範囲が大きくなる予定ですが「配偶者特別控除」はどうなるのか気になるところです。

配偶者の所得が38万円超でも所得に応じた「控除」を受けられます。

3. 医療費控除

病気やケガなどで病院に行き、納税者や納税者と生計同一な扶養家族の医療費(出産手当金や生命保険給付金、高額療養費は差し引く)が原則10万円(所得200万円以下の場合は所得の5%)以上かかったときに「医療費控除」を所得金額から差し引いて所得税を計算します。(参考:あの費用は医療費控除で認められる?)

4. 基礎控除

納税者本人は一定の条件などなく誰でも38万円を所得金額から差し引いて所得税計算をすることができます。

昨年の配偶者控除見直しの際に基礎控除拡大の話も出ていたのですが、残念ながら立ち消えになりました。

5. 扶養控除

納税者に所得税法上の扶養親族がいる場合には、一定の金額の「扶養控除」が受けられます。

「扶養控除」の対象となる扶養親族は確定申告手続きの前年の12月31日時点での家族状況で決まります。

納税者と生計同一で所得が38万円以下の6親等内の親族(親兄弟叔父叔母従妹また従妹)や3親等内の姻族(義父母、義兄弟、義理の叔父叔母)です。

12月31日に16歳以上の親族は38万円、19歳以上23歳未満の親族(大学生?)は63万円、70歳以上で同居の老人親族は58万円、70歳以上で同居していない老人親族は48万円の「扶養控除」を所得金額から差し引き所得税を計算できます。

ちなみに15歳以下の子供については、児童手当が(所得制限があるが月5,000円以上)支給されるため、確定申告や年末調整では「扶養控除」は受けられません。

6. 社会保険料控除

「社会保険料控除」では、所得38万円未満の配偶者や扶養家族の社会保険料も入れることができます。

会社員なら源泉徴収票の社会保険料額を見て、自営業者や退職者などは実際支払った国民年金保険料や国保料です。

「社会保険料控除」は上限額がなく、納税者自身と扶養家族全員の支払った社会保険料全額を所得金額から差し引き所得税計算することができます。

7. 生命保険料控除

平成23年12月31日以前の生命保険契約は最高5万円まで、平成24年1月1日以後の生命保険契約と介護保険契約は各々最高4万円まで「生命保険料控除」とできます。

「個人年金保険料控除」にできるのは、10年以上の契約期間で受取人が60歳以上受け取る個人年金契約です。

平成23年12月31日以前の個人年金契約は最高5万円まで、10年以上の契約期間で平成24年1月1日以後の個人年金契約は最高4万円まで「個人年金保険料控除」にできます。

「生命保険料控除」と「個人年金保険料控除」は合計で最高12万円まで「生命保険料控除」として所得金額から差し引いて所得税を計算できます。

生命保険・介護保険は所得38万円以下の配偶者や他の扶養家族が契約者(保険料支払う人)になっていても「生命保険料控除」の対象です。

個人年金は配偶者(他の扶養親族のはダメ)が契約者でも「個人年金保険料控除」の対象です。

24.1.1以降契約と、23.12.31以前契約で最高額が異なります(国税庁HPより)

8. 地震保険料控除

納税者が特定の損害保険契約等に係る地震等損害部分の保険料や掛金を支払った場合、「地震保険料控除」となり、所得金額から差し引いて所得税をできます。

平成19年1月1日以降の地震保険料、平成18年12月31日以前に10年以上の保険契約で満期返戻金がある旧長期損害保険料として契約した損害保険契約は「地震保険料控除」の対象です。

地震保険料と旧長期損害保険料の両方を契約している場合は、どちらか選んで「地震保険料控除」とします。

支払保険料によって地震保険料控除額が異なります。

9. 雑損控除

「雑損控除」とは本人またはその年の総所得等が38万円以下の生計同一の配偶者や親族の資産が自然災害、火災、盗難、害虫被害などで損害を受けた場合が使えます。

雑損控除は、「損害金額マイナス所得の10分の1」、「災害関連支出マイナス5万円」どちらか多い額です。

「税額控除」になるのは?

これまで挙げてきた「控除」は「所得控除」で所得金額から差し引ける金額のことです。

今から挙げるのは、「税額控除」で所得金額から所得控除を差し引き「所得税額」を計算し「所得税額」から差し引ける控除のことです。よく聞くところでは「住宅借入金等特別控除」があります。

1. 住宅借入金等特別控除

住宅ローン控除とも言われ、居住年によって下記の額が「所得税額」から差し引かれます。

個人が住宅の床面積が50㎡以上(1/2以上の部分を自己の居住用)の新築住宅、または築20年(マンションなど耐火建築物25年)以下の中古住宅を10年以上1,000万円以上の住宅ローンを組んで購入した最初の年等は確定申告が必要です。

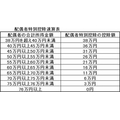

下記の表のように、住宅ローン年末残高に一定率(居住年によって0.4%から1%)を掛けた額が所得税額から差し引かれます。

住宅ローンが同じ額でも居住年によって、税額控除の額が異なります。

主だった「控除」についてザックリ説明してみましたが、いかがでしたでしょうか?

同じ収入で同じ所得でも扶養親族の有無、住宅ローンを組んでいるか、社会保険料を払っているか、民間の保険に入っているか、病院にたくさんかかったか、資産を失ったり災害を受けたりしたか、など個人の事情によって、所得税の額は異なります。

他にも「控除」はありますので、後日またの機会に説明してみたいと思います。(執筆者:社会保険労務士 拝野 洋子)