目次

「所得」から差し引く控除と「収入」から差し引く控除

平成29年2月16日(木)から平成28年分の確定申告が始まっています。

確定申告とは前年1月から12月までの収入から「収入の種類によって異なる控除」と「納税者の個人事情による控除」等を差し引いて「課税所得」を計算し税率をかけて所得税を計算し、給与天引きされた税金や納税する予定額との過不足を精算する手続です。(参考 確定申告しなきゃいけない人、義務は無くともした方が得する人 あなたはどっち?)

前回は、収入から所得を計算した後、所得から納税者の個人的事情(配偶者や扶養親族の有無、生命保険、住宅ローンの有無等)によって差し引く「所得控除」についてのお話でした。(参考 確定申告でよく使われる「控除」って何? 確定申告書の作成の仕方(画面写真付き))

給与所得控除

収入は手取りを差し引く前の給与や賞与の合計(給与収入)をいい、所得は収入から差し引き(控除)を行いますが、給与所得者に認められた「控除」が「給与所得控除」です。

年末調整や確定申告、還付申告で基準となるのは「給与収入」から「給与所得控除」差し引いた「給与所得」になるのです。

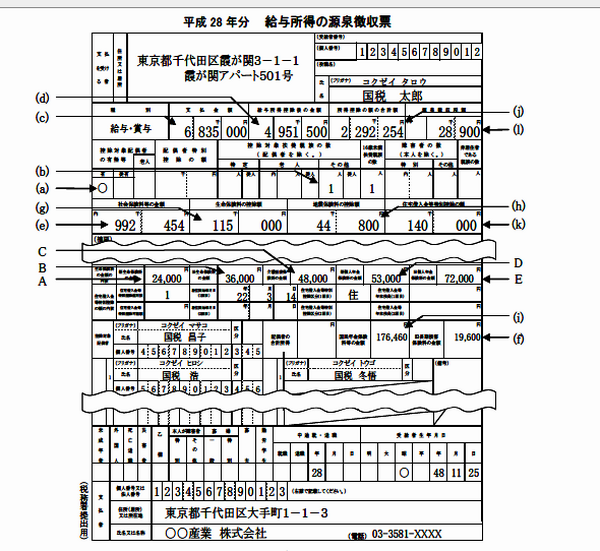

(c) 給与収入

(d) 給与所得控除後の給与所得

平成28年の給与所得控除は上限が230万円です。

給与を2か所以上からもらっている人は、平成28年の源泉徴収票は各会社の2枚が必要です。

その他の所得(あれば)も合わせて所得20万円以上あれば確定申告します。

給与収入は合算して給与所得を計算します(合算後の収入を上記速算表で確認)。

給与所得者の特定支出控除

給与所得者が次の1から6の出費があった場合、その年の出費の合計額が給与所得控除金額の1/2超えるときは、確定申告によりその超える部分の金額を給与所得控除後の所得金額から差し引くことができるのが「特定支出控除」制度です。

2. 転勤に必要な転居費(会社員で仕事に関する資格など勉強に費用や転勤の転居費用等)・

3. 職務に必要な技術・知識を受ける研修費用。

4. 職務に必要な資格取得費(経理にいて簿記取得など)。

5. 単身赴任中の帰宅旅費等を費やした場合。

6. 職務に必要と会社などから証明を受けた勤務必要経費(職務関連の図書費、制服購入などの衣服費、会社の得意先などの交際費)。

給与支払者からの補てん、教育訓練給付金などを受けた部分は特定支出から差し引きます。

上記6つの支出を確定申告するには、給与の支払者(勤務先会社、派遣元等)の証明(国税庁HP参照・通勤費)が必要です。

青色申告特別控除

事業所得または不動産所得があり、複式簿記で帳簿をつけ、帳簿に基づく決算書(貸借対照表、損益計算書)を添付し、確定申告書を作成し、法定期限内に確定申告すると「青色申告特別控除」(65万円)を事業収入や不動産収入から差し引くことができます。

「青色申告特別除」を受けるには、青色申告の承認を納税地の税務署に受けなければなりません。

青色申告を始める年の3月15日までに所得税の青色申告承認申請書を提出しましょう。

ちなみに給与所得や雑所得(年金)、退職所得、一時所得(満期保険金)等の所得だけの場合は青色申告できません。

例えば、次のような人は青色申告ができます。

1. 自営業などで利益が出た人

売り上げから必要経費、青色申告(または白色申告)特別控除を引いて事業所得が出たら、確定申告書Bで確定申告手続きしましょう。

2. 事業で収益がでない(または損失がでた)など税金を多く払い過ぎた人

青色申告の届け出をしてあれば、損失の翌年控除が3年使えますが、特定の届け出用紙が必要です。

事業で受け取る報酬は10%の所得税が差し引かれて入金されていることが多いのです。

例えば事業収入200万で必要経費50万円、青色申告控除65万円、基礎控除38万円、生命保険料控除4万円、社会保険料控除27万円などを引くと課税所得は16万円(税率5%)だったとします。

その場合、確定申告をすると差額5%分の源泉所得税が還付されます。

退職所得控除

退職金を受け取った時は、通常退職金受取額から「退職所得控除」を差し引かれた額の1/2に所得税率をかけて計算されています。

だから「退職金を受け取ったから」という理由だけで確定申告に行く義務はありません。

ただし、年末調整が終わる前に退職し、退職金を受けた場合は、確定申告に行き、確定申告書AもしくはBと一緒に分離課税用の確定申告書(第3表) で確定申告した方が還付される可能性があります。

「退職所得控除」の額は勤続年数20年以下なら

勤続年数20年超なら

例えば、勤続10年で退職金が100万円なら退職所得控除は400万円なので差し引くと退職所得はゼロです。

勤続35年で退職金が2,000万円なら退職所得控除は1,850万円なので差し引くと150万円でこれを1/2すると75万円が退職所得となり、所得税率をかけて計算します。

公的年金等控除

公的年金が年400万円超の人は確定申告をしなければなりません。

「公的年金等控除」は国民年金や厚生年金、共済年金、会社からの老齢年金(外国の社会保険に基づくものを含む)でなどの公的年金をもらっている人が受けられる控除です。

「公的年金収入」から下記の「公的年金等控除」を引いた金額が雑所得となります。「公的年金等控除」の額は65歳以上と65歳未満で異なります。

上記の図のように、65歳未満の人は年70万円まで、65歳以上の人は年120万円までは税金はかかりません。

「社会保険料控除」と似ているようですが「支払った社会保険料の額」ではなく、「受け取った公的年金から差し引く額」なので、異なるものです。

ちなみに遺族年金や障害年金は税金がかかりません。

雑所得や一時所得も計算

給与や公的年金が主な収入で、20万円を超える他の所得(副業の事業所得や不動産所得、雑所得、一時所得等)がある人は確定申告をしなければなりません。

「20万円を超える所得」かどうか計算する必要があります。

所得補償保険の給付金は雑所得なので、給付金から生命保険料相当額を差し引いた額(収入マイナス必要経費)が雑所得額です。

生命保険の満期一時金なら一時所得なので、満期一時金から保険料相当額を差し引き、さらに50万円差し引いた額(収入マイナス必要経費マイナス50万)の1/2が一時所得です。

給与所得1か所や公的年金が主収入の人はこのような計算で「所得20万円以上」になったら、確定申告をします。

不動産収入があれば計算

同族会社の役員や親族で、給与のほかに貸付金の利子や土地建物の賃貸料などを受け取っている人で貸付金利子や土地建物の賃貸料が20万円未満でも確定申告義務があります。

不動産所得は、不動産収入から経費(固定資産税、損害保険料、修繕費など)を差し引いた額です。

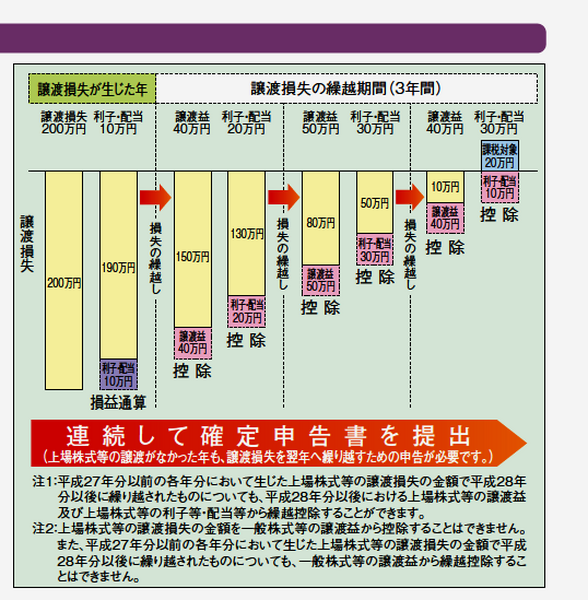

株の売却損を分離して確定申告すると所得税が還付されることがあります

株の売買などで売却損が出たのに、特定口座の売却益から所得税が源泉徴収されている人。

証券関係の税金は確定申告書Bを使い、事業所得や給与所得などとは別に分離課税用の申告書(pdf)(3表)平成28年1年間の売却損と売却益を差し引き(損益通算)してからを添付します。

売却益と売却損の合計(損益通算)する前の所得税から、合計後(損益通算後)の所得税を引いた額が還付される可能性があります。

同年に売却益から引ききれなかった売却損も翌年以降3年間繰り越すことができます。繰り越すための手続き(pdf)が必要ですので、税理士や税務署に相談しましょう。

小規模企業控除共済等掛金控除

給与所得控除、青色申告控除、公的年金等控除、と「収入から差し引く控除」についてお話してきました。

「小規模企業控除共済等掛金控除」は、「配偶者控除」などと同じく「収入から控除を引いた所得」から更に納税者の個人的事情によって差し引かれる控除です。

「小規模企業控除共済等掛金控除」とは、納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合に掛け金全額の所得控除が受けられます。

ちなみに確定拠出年金保険料は「小規模企業控除共済等掛金控除」で所得から差し引きします。

例えば配偶者控除対象の主婦がiDecoを始めた場合は本人が支払う確定拠出年金保険料全額を主婦本人の「小規模企業控除共済等掛金控除」でその他所得(例えば給与所得)から差し引かれることとなります。

例え被扶養配偶者が支払っていてもiDecoの保険料を夫の所得からは差し引くことはできません。

例えば個人年金保険料を支払うのが妻本人でも妻が夫の扶養配偶者なら個人年金保険料を夫の「個人年金控除」にすることができます。

このように個人年金や生命保険料控除と「小規模企業控除共済等掛金控除」では「所得控除」の扱いが異なる点に注意しましょう。

還付申告なら5年間大丈夫

1か所から給与をもらっている人の医療費控除や住宅ローン控除、寄付金控除等の手続きのように還付申告(通常、確定申告書Aを使用)なら2月中旬から3月中旬とは限らず、他の時期でも手続きができます。

平成28年分の還付申告なら、平成29年1月1日から平成33年12月31日までの5年間申告することができます。

収入が給与所得1か所や年金だけの方は、還付申告である可能性が高いので税務署が込み合う時期を避けて手続きしてみてはいかがでしょうか?(執筆者:社会保険労務士 拝野 洋子)