目次

iDeCo最大の弱点

iDeCo(個人型確定拠出年金)のテレビコマーシャルも始まり、いよいよその知名度が高まることが期待されます。

しかし、最も敬遠されがちなのが、やはり口座管理費用です。昨今、証券口座でも管理費用がかからないのが当たり前となっています。

それにも関わらず、iDeCoは管理費用の負担が発生するのです。口座を持っているだけで資産が減るというのは、今の日本人にとっては耐えられないことかもしれません。

加えて、加入時にも手数料がかかります。さらに給付時、つまりお金を引き出す時にも手数料がかかります。ATMで休日や夜間の引き出しでもないのに手数料がかかるのです。

これだけ聞くと、iDeCoなんて手数料がとられ、デメリットばかりじゃないかと思われるのも無理もないことでしょう。

iDeCoのメリット

それが所得控除(小規模企業共済等掛金控除)です。

特に若い人ほど、所得控除を利用しながら積立てる期間が長くなるので有利です。基本的に、所得控除のメリットが費用面のデメリットに勝ります。

デメリットが大きく感じられる年代がある

年齢の高い人ほど所得控除を利用できる期間が短くなる上、特に50歳以上で加入する人は給付時期も遅くなります。

運用指図者(積立てることができず、資産の運用のみを行う人)として運用するだけの期間が発生するため、所得控除のメリットなく確定拠出年金の運用を続けることになります。

運用指図者は管理費用負担のデメリットのみが残るというイメージです。

メリットが上回るのは、どのようなケースなのか?

50歳代後半の人たちが、確定拠出年金のメリット(所得控除)とデメリット(管理費用)を比べたとき、メリットが上回るのはどのようなケースかをシミュレーションしてみました。

諦めていた人も、まだまだ十分にメリットが上回るケースが存在します。

ぜひ、自分自身に当てはめて検討してみましょう。

共通の条件

(1) 誕生月に申込み、審査等により加入年は11か月の掛金拠出とする。

(2) 加入時手数料は2,777円、国民年金基金手数料103円/月、事務委託先手数料64円/、運営管理機関手数料244円/月(手数料の低い上位10社の平均)とする。

(3) 給付時の手数料432円(給付可能年齢到達後1か月の時点で、一時金により引出し)。

(4) 運用指図者(掛金を拠出しない)期間の運営管理機関手数料を同額としている。

(5) 以前に企業型等、確定拠出年金への加入歴なし。

(6) 税優遇効果に関しては、所得税・住民税及び復興特別所得税を考慮し、運用益非課税や特別法人税及び給付時(退職所得または雑所得)については考慮しない。住民税の均等割も考慮しない。

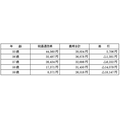

ケース1 掛金5,000円/月、所得税率5%+復興特別所得税・住民税率10%の場合

55歳で加入した場合は、通算加入者等期間が5年弱となるため、63歳で給付可能となります。

55歳の方は、最低拠出額の5,000円の積立を行ない、所得税率が5%であった場合でも、管理費用を税優遇効果が上回ります。しかし、56歳からの加入では管理費用が上回ってしまいます。

そこで、55歳代のいつ頃までに加入すれば税優遇効果が上回るのかを考えてみましょう。

表のとおり、55歳10か月までに加入できれば、税優遇効果が上回ることになります。

ただし、加入手続きには1か月から2か月程度の時間を有するため、55歳10か月の加入申込みでは手遅れとなることが予想されます。

できれば、余裕を持って55歳6ヵ月くらいまでには加入申込みを行なっておきたいものです。

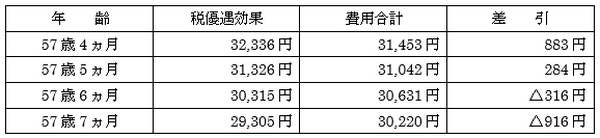

ケース2 掛金5,000円/月、所得税率10%+復興特別所得税・住民税率10%の場合

所得税率の(最高)負担が10%の方(所得195万円超330万円以下の人)は、57歳までの加入であれば、税優遇効果が管理費用を上回ります。

しかし、58歳からの加入では管理費用が上回ってしまいます。そこで、57歳代のいつ頃までに加入すれば税優遇効果が上回るのかを考えてみましょう。

表のとおり、57歳5か月までに加入できれば、税優遇効果が上回ることになります。

ケース3 掛金額別・所得税率5%+復興特別所得税・住民税率10%の場合

ケース1 のとおり、掛金5,000円では55歳10か月までに加入しないと税優遇が管理費用を上回らない結果となりました。

そこで今度は、それぞれの年齢ごとに掛金をいくらにすれば、税優遇効果が上回るのかを検証してみましょう。

・ 56歳の場合

掛金額を6,000円とすることで、税優遇効果が管理費用を上回ります。

なお、掛金額は年に1回変更できるので、当初1年間のみ6,000円とし、残りの3年間を5000円とした場合でも税優遇効果が上回ります。

・ 57歳の場合

掛金額を7,000円とすることで、税優遇効果が管理費用を上回ります。

・ 58歳の場合

掛金額を1万円とすることで、税優遇効果が管理費用を上回ります。

・ 59歳の場合

掛金額を1万6,000円とすることで、税優遇効果が管理費用を上回ります。

まとめ

以上のとおり、年齢や収入等の事情により、管理費用と税優遇効果の損益分岐点が異なってきます。

実際には、各金融機関によって管理費用が異なっていますし、収入も人それぞれ異なります。場合によっては、早期退職によって50歳代後半の収入が無くなるといったことさえあるかもしれません。

つまり、人それぞれのライフプランによっても損益分岐点が異なります。実際には、ご自身に合わせてシミュレーションを行い、iDeCoへの加入を検討すると良いでしょう。(執筆者:瀧川 茂一)