目次

金融不安を生み出した「リーマンショック」

リーマンショックという、人類が経験したことがない、世界中を巻き込んだ金融不安が起こりました。

金融不安とは

金融を信用しない、金融機関を信用しないということです。

当時は、資本主義の根柢である金融システムそのものを否定する発言も見られました。ドルは基軸通貨の地位を失いかけ、通貨制度すらも否定する声もありました。

通貨制度に変わる金融システム、ビットコインに代表される仮想通貨(暗号通貨)は、このような発想から生まれたのではないでしょうかね。

金融不安での人々の行動は、まさに「デフレ」そのもの

・ お金を運用しない

・ お金を大事に手元に置いて消費に回さない

この経済の閉塞状況を打破しようと、各国中央銀行が行った政策が「金融緩和政策」です。

閉塞、つまりはお金の循環が止まっている状態を強引に動かすには、無理やり大量のお金を市中にばら撒くしかないと考えたのです。

通常の金利引き下げという金融緩和政策を、さらに推し進めたのが量的緩和政策なのです。

量的緩和政策の内容

必要以上に輪転機を回して大量のお札を印刷するようなことをすれば、国は滅んでしまいます。従って、一定のルールのもとに、お金を市中に供給することになります。

それが、市中銀行が保有している国債を中央銀行が購入すること、中央銀行が資金を供給するという方法です。

中央銀行が購入するものは国債で、それは短期から長期のものまでを購入対象としました。欧米では、国債以外にも住宅ローン担保証券なども買い取る方式を取りました。

日銀当座預金残高調整等、実際には細かな話はあるのですが、ここでは大雑把に、中央銀行が、市中銀行の持っている資産(国債等)を現金で買い取ったというイメージで理解してください。

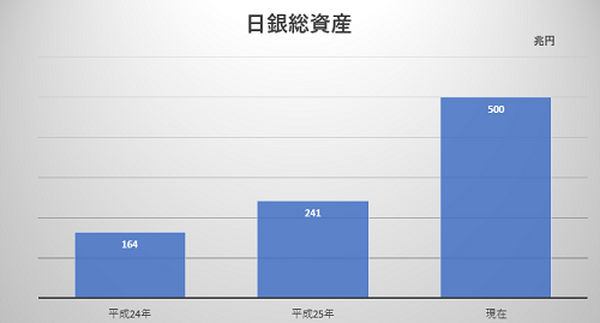

中央銀行の資産膨張

市中銀行から国債を買い取り続けると、当然のことですが、中央銀行の資産は膨れ上がっていきます。風船が膨らむように、各国中央銀行の資産はかつてないほどの大きさになっていきました。

黒田総裁就任前の平成24年度の日銀総資産が約164兆円、黒田総裁就任の平成25年度の日銀総資産は約241兆円、その後、国債保有額が増え続けていって、今ではなんと、日本のGDPに匹敵する500兆円となったわけです。

日経新聞記事によれば、日銀資産500兆円は、ドル換算で、2008年に量的緩和政策を初めたFRBを、初めて逆転することになります。このままいけば、欧州中央銀行(ECB)の543兆円を抜き去るのも時間の問題です。

対GDP比で見てみる

日銀の資産規模は対GDP比で93%、これは、FRBの23%、ECBの38%と比べても突出していることがよくわかります。

FRBは、各国中央銀行の中で先駆けて量的緩和拡大をやめて(テーパリング)、利上げに舵を切りました。

今のところ、日本と欧州の中央銀行は量的緩和拡大を続けていますが、欧州ECBも、近く緩和拡大政策を見直す動きが予想されています。

そうなると、日米欧中央銀行の中で、日本だけが量的緩和政策拡大を続けることになります。

日銀が今後も年80兆円をめどに国債を買い増せば、来年にも日銀はECBを上回り、世界最大の中央銀行となることになります。

日銀だけが量的緩和政策を見直せない

量的緩和が期待する効果は物価上昇です。

欧米が量的緩和政策の見直しを検討し始めたのは、自国域内の物価上昇がテーマとなり始めたからで、インフレが加速することを調整するために金融政策を緩和から引締めに移行しようとしているのです。

ところが、日本だけが物価上昇が期待できない状況が続いていて、黒田日銀総裁は、物価目標2%達成時期を先延ばしにして、2019年までは今の政策を維持することを表明しました。

つまり日銀の資産は、今後も拡大する方向と言えます。

マーケットは中央銀行政策を見ている

マーケットでは、各国中央銀行政策見通しの違いに反応し、ECBの緩和拡大見直し観測からユーロが大きく買われました。

マーケットの立場で見れば、中央銀行政策の差から、ドルやユーロと比べて、円は売られやすくなることが想定されます。

ただマーケットはそう簡単には動きません。

アメリカ景気改善の鈍化

・ 個人消費の伸びが良くなく、インフレ進行に対する懸念がささやかれる

・ アメリカは、今後の利上げスケジュールの見直しを迫られる可能性が危惧される

・ ドルと円の関係が微妙になり、ドル高円安の動きも微妙になってくる

・ トランプ政権の問題や安倍政権の支持率低下

日米ともに政治不安が前面に出てきました。

EUでも極端なユーロ高

これが景気の足を引っ張ることへの懸念もあり、今後各国の為替をめぐる牽制が活発になって来ているようです。

マーケットに絡む様々な要素

マーケットは中央銀行政策に反応しながらも、いろんな要素が絡んできているということは理解しておいたほうがよさそうです。

日米欧中央銀行政策が明確に方向性を変えたら…

たとえば

・ 米欧は金融引締め政策に転化

となれば、円安になる傾向は強くなると予想されます。

問題は日銀の出口戦略

欧米ともに、国債購入額を減額することで量的緩和政策を縮小しようとしていますが、日銀の出口戦略(緩和政策見直し)は、そう簡単にはいかないようです。

中央銀行が市中銀行から国債を買い取ることは、資金供給という目的がありますが、他に重要なことは、金利上昇を抑えることです。金利を抑える結果として株価が上がる効果が生まれます。

日銀が長期国債を購入することは、市中への資金供給以上に、長期金利をゼロ付近に抑えているという重要な役目があります。

つまり、日銀によって強引に長期金利上昇を抑えているということです。

長期金利を低く抑えることで借入金利は下げられますし、株価にも好影響です。身近な話題としては、住宅ローン金利を低く抑えることができますね。

もし日銀が国債購入枠を縮小すれば…

長期金利は上昇してくることが予想されます。

長期金利が上がれば、日銀サイドから見れば、大量に買っている国債の利払い額が増えます。そして、市中銀行が日銀に預けている預金金利も上がります。

日経新聞は、このことに関して、これら利払いや預入金利上昇により、日銀は、自己資本を食いつぶし債務超過になる恐れがあると指摘しています。

更に日経新聞では、そもそも日銀が保有国債を売りに出したとして一体誰が買ってくれるのか、という指摘もしています。

日銀の保有している金融商品

国債のほかに、13兆円にもなるETF(上場投資信託)と4,000億円にもなるREIT(不動産投資信託)を保有しています。

今は、日銀がETFを株価下落時に直接買うことで、株価を下支えしているわけで、これを買わなくなったときのマーケットは、更には日銀がETF等を売却したときのマーケットはどうなるのでしょう。

当然、マーケットと対話をして、景気動向をにらみながら国債を売るでしょう。

株価に影響がない状況を判断してETFを売るのでしょうが、経済構造がなんら変わっていな現状で、また、アベノミクス第三の矢である成長戦略が遅々として進んでいない状況下で、はたして日銀は今の金融政策をやめることができるのでしょうか。

日銀の出口戦略は、不安どころか、大きなクラッシュの危険性をも感じさせる気がするのです。

日銀が今の緩和政策を続けることにも限界があるのでは…

日銀が今の緩和政策を当分やめることはできないと思われる中で、別の角度か、日銀はこれ以上、緩和政策を維持できなくなるという指摘があります。

日本銀行審議委員を5年間務め退任した木内登英氏は、

「日銀が現在のペースで長期国債を買い続けた場合、来年中ごろに限界に達する可能性がある」

と発言をしています

現在日銀は前述のとおり、

・ 長期金利を抑える政策を取っています

・ 株式市場では、直接ETFを買うという掟破りの行動にも出ています

日銀が買い入れを続けるには、民間金融機関が保有長期国債を売らなければなりません。

しかし「全て放出するとは考えにくいため、買い入れの限界が近づいている」と述べ、日銀は買い入れ額をさらに減額せざるを得なくなると言うのです。

7月20日の金融政策決定会合にて

木内氏の任期中最後となった会合で、日銀は長期国債買い入れのめど(保有残高の年間増加額)「約80兆円」を維持しましたが、黒田東彦総裁は5月の国会答弁で60兆円前後になっていることを明らかにしていました。

これでも不十分だと木内氏は述べています。

限界は早くなるかもしれない

仮に長期金利に上昇圧力が加われば、目標の0%を維持するため買い入れ額を増やさなければならなくなり、「限界は来年中ごろより早くなるかもしれない」と木内氏は指摘してます。

先月の決定会合後に公表した展望リポートでは、2%物価目標の達成時期を「2018年度ごろ」から「2019年度ごろ」に先送りしました。

達成時期の先送りは2013年4月の異次元緩和導入から6度目

もはや目標でもなんでもなくなっている気がしますね。

木内氏は2%の物価目標を「近い将来、達成するのは不可能だ」と指摘しています。

となると、

黒田総裁は、日銀が買う資産は幾らでもあるような発言をしていたかとは思いますが、どっちにしても、日本の経済構造が変わらない限り、物価上昇は見込めません。

日銀金融政策が泥沼に陥っていくということはないのでしょうか。

物価高だけが先行すると生活が困窮する

ここで、私たちの生活という側面から、ここまでの日銀金融政策を見てみましょう。

日銀は、

と言っているのです。そのためには円安にする必要があるとも言えます。

金融政策に頼った円安誘導による物価高は、安定した物価高につながるのか

過激な金融緩和策によって為替が円安となり物価が上昇したとしても、実質所得が減少していたとしたらどうなるでしょう。

消費は冷えこみ、生活の質は低下します。端的に言えば、私たちの生活は苦しくなります。

消費者にとって物価高は家計を直撃する

物価上昇分、賃金が上がればよいのですが、そうなる構造改革が見られない状況では、日本景気の先行きは厳しいものになりそうです。

インフレになったら、デフレの申し子のような「100円シップ」や激安ショップの経営は厳しくなるでしょう。でも一般消費者は、いまでも「100円シップ」や激安ショップに生活をゆだねています。

賃金上昇のない物価高は、想像するだけで恐ろしくなりますね。

従来のライフプランではダメ

こんなときに、生活防衛という観点から考えなければならないのは、右肩上がりの経済を背景にしたライフプランは見直すべきだということです。

極力借金はなくす、つまり自宅購入よりも賃貸がよいということです。賃金上昇がないときには借金は重くなります。

賃金が右肩上がりの状況では、借入れもよかったかも知れません。

未来の収入曲線が、明確に右肩上がりに描けるのであれば、住宅ローンを組んでも良いかもしれませんが、未来収入曲線が横ばいの現状維持、ましてや右肩下がりの曲線しか描けないときにローンを組むのは言語道断です。

というのは、将来に大きな付けが回ってくることになります。

そもそも借金返済と賃料支払は性質が違います。単純に金額で比較するような話ではありません。

将来の収入曲線が、実践ではなく点線だったらどうしましょう。不安しか残りませんよね。

保険もダイエットです

とにかく出費という出費は極力ダイエットです。大事なのは現金です。

日銀の国債買い入れで支えられている日本経済、日銀等公的資金による直接買い入れで支えられている日本株式市場の実体を考えると、先が恐ろしくなってきます。

投資は長期でではなく、こまめな利益確定が求められます

そもそも東京オリンピック後の景気失速は、多くの専門家が指摘していることで過去の経験から、オリンピック開催後の各国景気は、必ずと言っていいほど失速しています。経済は弱っていっています。

という発想は良いことですが、安易に投資の世界に飛び込めば、必ずといっていいほど痛い目にあいます。

これからのライフプランに投資は重要だと思うことは良いことですが、必ず投資を始める前に勉強してください。勉強もしないでいきなり投資信託を買うのだけはやめてください。

今私たちが真剣に考えるべき5つのこと

1. 欧米中央銀行の政策転換は、自国域内の景気回復が前提となっていますが、日銀が政策転換できないのは、依然デフレから脱却できていないからだと認識する。

2. 賃金上昇のない物価高が待っているという現実を真剣に把握する。

3. インフレ前提の、かつてのライフプランからの転換を考えるべきで、高度成長期は常識だったことが今は通用しないということを理解する。

それは住宅購入に対する考えかたでもあり、生命保険に対する考えかたでもあります。

4. 投資を武器にすることは重要ですが、まずは勉強しましょう。投資は何かを理解しましょう。長期投資や分散投資は、資産が減らない為の伝家の宝刀ではありません。

利益が出たらこまめに確定することが重要です。損が出たら、許容範囲を超えた時点で損切りしてください。我慢は禁物です。

5. これから最も大事なのは「現金」です。

以上です。(執筆者:原 彰宏)