平成28年の11月末頃、今後医療費負担が倍以上に急増するようなことが報道されました。

厚生労働省部会での検討段階で政権与党からも批判を浴びたため、所得が低い層に対しては小幅な引上げがされることに変更されました。

やり玉に挙がったのは、70歳以上の高額療養費自己負担上限額です。どういう改正なのか、またどう向き合えばいいのか見ていきたいと思います。

身内の方が70歳以上であれば教えてあげられると思いますが、ご自身の今後にも関わると思って見て頂くのがいいと思います。

目次

改正の方向

70歳以上に限った話ではありませんが、ひと月(1か月ではなく暦月単位)の保険適用医療費には、自己負担の上限額が設けられています。

70歳以上の場合は、外来医療費だけに個人別に設けられた上限額と、入院も含めた医療費で世帯に設けられた限度額があります。

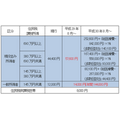

当初の改正

外来・個人

*A 低所得者Iとは、住民税非課税世帯であって、世帯員全員の合計所得金額+年金年額合計が80万円以下

* 総医療費は、自己負担だけでなく保険給付される分も含めた総額

* 1年で4回以上は多数回該当が適用

外来入院・世帯

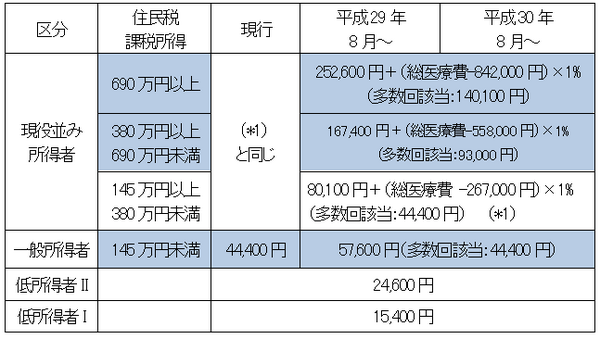

変更後の改正

外来・個人の「一般所得者」の負担増が急激だと批判されたため、結局下記の通りに変更されました。

外来・個人

外来入院・世帯

一般所得者の定義

というのが条件ですが、145万円以上であっても、

・高齢者単身世帯(70歳以上が1人しかいない世帯)では年収383万円未満

・高齢者複数世帯では世帯年収520万円未満

であれば一般に該当します。

低所得者I・IIの定義

生活に困窮するレベルであり、「一般所得者」に該当する(いわゆる)低所得者もいるので、当初案では、1,000万人以上いるとされるこの区分を狙い撃ちしたことが再検討の原因になりました。

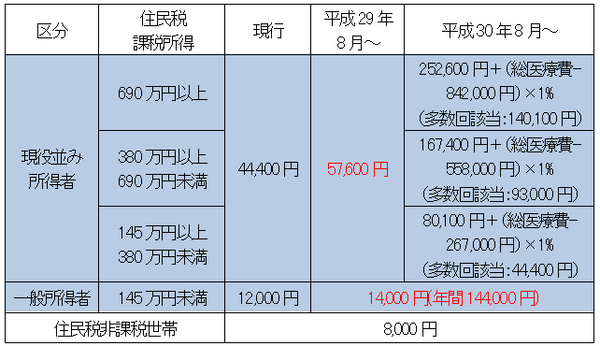

なお「現役並み所得者」に該当すると、窓口で支払う医療費の自己負担割合も3割と高くなります。

確定申告するにあたっての注意点

立場により確定申告で医療費負担が大きく変わることもあります。損をしないように確定申告の所得控除を上手に活用させてください。

70歳以上の方ではあまり多くないでしょうが、職場の健康保険に加入している場合は、所得区分は月収だけで決まります(多くの報道ではこの区分を使っていましたが、ここでは割愛します)。

国民健康保険や後期高齢者医療制度ですと、上記のように住民税課税所得で区分が決まり、医療費負担を左右することになります。

住民税課税所得は、

・ 障害者控除

・ 寡婦控除

・ 扶養控除

・ 各種保険料控除

などの所得控除が反映されます。これは70歳未満の国民健康保険が旧ただし書き所得(=前年の総所得金額等-33万円)で決まり、所得控除が関係ないのとは対照的です。

課税所得や総所得金額等に関してはこちらの記事を参照してください。

年末調整とは無縁の方も多いでしょうから、確定申告で受けられる控除は活用する視点を持ちましょう。

公的年金等の年額400万円以下の場合の注意点

申告不要制度もありますが、所得税の還付が出るなら申告しないと損ですし、所得税納付になりそうでも所得控除があるのなら住民税の申告だけでもしたほうがいいでしょう。

住民税の申告は自治体独自の様式になりますが、確定申告書等作成コーナー等で計算済みの所得税申告書を添付する形でも受けつけてくれる所はあります。

現役並み所得者に該当しないようにするための注意点

現役並み所得者に該当すると、高額療養費どころか窓口の支払い(3割負担)にまで影響してきますし、この区分の方は今後も大きな負担を求められると予想される層です。

申告の努力を惜しんだばかりにこの区分に該当してしまったら、かなり損です。

住民税課税所得が高くても、世帯年収で「現役並み」を回避することはできますが、世帯全員個々人の課税所得を145万円未満にするために、社会保険料控除や扶養控除などは誰の控除にするかの観点も重要です。

詳しくはこちらの記事を参照してください。

女性によくある注意点

夫に先立たれ寡婦控除の要件にあてはまるのに、控除漏れしていることも多いので要注意です。

詳しくはこちらの記事を参照してください。

確定申告から住民税課税所得を見積る時の注意点

基礎控除が所得税では38万円、住民税では33万円など、所得税と住民税で控除額が違うものも多数ありますので、確定申告の計算結果から住民税課税所得を見積る際には気をつけましょう。(執筆者:石谷 彰彦)