「どうしても家計が苦しいからお金を借りたいけど旦那には相談しにくいな…」

「夫に内緒でお金を借りたいけど主婦でもカードローンは利用できるの?」

食費や子供の教育費など生活費のやりくりが上手くいかず、悩む主婦の方も多いのではないでしょうか。

中には夫に内緒で一時的にお金を借りたいと考えている方もいるはずです。

結論、金融機関は絞られますが専業主婦でも利用できるカードローンはあります。

しかしカードローンの選び方を間違うと、審査に落ちたり夫にバレるリスクも。

そこで今回は、専業主婦におすすめのカードローンを紹介します。

この記事を読めば、自分に合ったサービスをみつけることができるでしょう。

審査に通るポイントもまとめているので、お金を借りたい主婦の方はぜひ参考にしてください。

少しでも収入があるなら

【プロミス】

出典:プロミス公式HP

パートやアルバイト・内職などで少しでも収入がある主婦の方には、「プロミス」がおすすめです。

※まったく収入がない場合は利用不可のためご注意ください。

24時間いつでもWEBから申し込めるため、お子さんがいて落ち着く時間が少ない方も使いやすいでしょう。

最短3分で審査が完了するうえに最短即日融資も可能なので、すぐにでもお金が必要な人におすすめです。

※お申込み時間や審査によりご希望に添えない場合がございます。

さらに無利息サービスがあるため、30日間以内にお金を返せば利息なしで利用できます。

また女性オペレーターが対応する「女性専用ダイヤル」があるのもプロミスの魅力。

女性の方が対応してくれるので、男の人には相談しにくい悩みも相談しやすいでしょう。

少なくても収入がある主婦の方はぜひ利用を検討してみてください。

\ 女性専用サービスあり /

プロミス公式サイト

https://cyber.promise.co.jp/

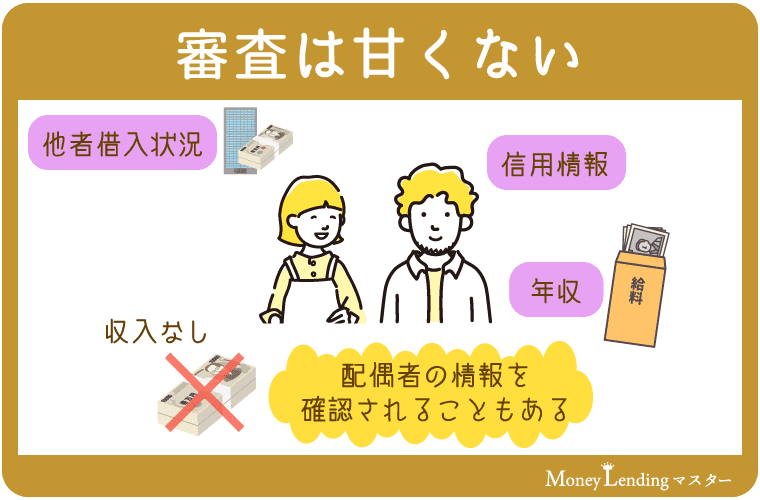

専業主婦向けのカードローンは審査甘いって本当?

結論から言って、専業主婦向けのカードローンとはいえ審査が甘いことはありません。

カードローンの審査では申込者の信用情報や他社借入状況をチェックするため、返済能力がないと判断された場合は審査落ちします。

また専業主婦は本人に収入がないので、申込者だけでなく配偶者に問題があると審査に落ちる可能性も。

専業主婦でも、絶対に借りられるカードローンはないことを覚えておきましょう。

配偶者の勤務先に在籍確認は行われる?

カードローンの審査では、配偶者の勤務先に在籍確認の電話連絡が入ることはありません。

契約者以外は在籍確認の対象にならないため、配偶者には迷惑をかけず安心して借り入れできます。

働いていない専業主婦の場合は本人確認を兼ねて携帯電話や自宅の固定電話に連絡があるので、必ず出るようにしましょう。

専業主婦でも審査に通りやすい銀行カードローン5選

前提として、三井住友銀行やみずほ銀行などのメガバンクは専業主婦への融資を行っていません。

専業主婦におすすめなのは、以下のようなネット銀行カードローンです。

口座開設不要で申し込めるカードローンもあるので、お金に困ったら利用を検討してみましょう。

【楽天銀行スーパーローン】楽天ユーザーは審査優遇

出典:楽天銀行カードローン

| 金利 | 14.5% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

| 申込条件 | 20〜62歳(専業主婦は60歳以下) |

楽天銀行スーパーローンは、専業主婦でも50万円まで借り入れできるカードローンです。

提携ATM・会員専用サイト「メンバーズデスク」を利用すれば、手数料0円で24時間借り入れ・返済できます。

審査は平日しか行っていませんが、楽天口座がなくても融資を受けられるため面倒な手間を省いてお金を借りたい人に最適です。

また楽天会員ランクに応じて優遇されるので、普段から楽天サービスを頻繁に利用している人ほど審査に通りやすいでしょう。

【イオン銀行カードローン】上限金利13.8%でお得に借入可能

出典:イオン銀行カードローン

| 金利 | 11.8~13.8% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

| 申込条件 | 20〜65歳 |

イオン銀行カードローンは、配偶者に収入があれば限度額50万円で申し込みできます。

上限金利が13.8%と低いので、利息の支払いを抑えて借り入れしたい・借り換えローンとして利用したい人におすすめです。

またイオン銀行の口座をすでに保有している人なら、最短翌営業日に振込融資を受けられます。

ほぼすべてのイオン店舗にATMが設置されているので、ショッピングのついでにお金を借りることも。

提携ATMの手数料が無料のため毎月の返済額が1,000円から設定でき、無理なく返済できるでしょう。

【セブン銀行カードローン】スマホアプリで借入可能

出典:セブン銀行カードローン

| 金利 | 限度額10万円・30万円・50万円:15.0% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短2営業日 |

| 融資スピード | 最短2営業日 |

| 申込条件 | 20〜70歳 |

セブン銀行カードローンは、セブン&アイHLDGS.のグループ会社です。

新規の申込で上限額が50万円に設定される仕組みがあります。

利用するには口座開設が必要ですが、すでに口座を持っている人なら最短2営業日で借入可能です。

またスマホアプリを利用すれば、キャッシュカードが到着する前にATMで借り入れ・返済が可能。

セブン銀行ATMやダイレクトバイキングを利用して24時間365日無料で借り入れできるため、節約意識の高い専業主婦におすすめのカードローンです。

ただし、セブン銀行以外のATMは利用できないので注意しましょう。

【PayPay銀行カードローン】30日の無利息期間を用意

出典:paypay銀行カードローン

| 金利 | 1.59〜18.0% |

|---|---|

| 限度額 | 1,000万円 |

| 審査時間 | 最短翌日 |

| 融資スピード | 最短翌日 |

| 申込条件 | 20〜70歳 |

PayPay銀行(旧ジャパンネット銀行)カードローンは、配偶者に安定した収入があれば専業主婦でも申し込みできます。

上限金利は18.0%と高いですが、初回借入時に30日間の無利息期間があるため短期間の利用におすすめです。

また申込時にはPayPay銀行口座の開設が必要なものの、審査通過後はスマホアプリを使っていつでも融資を受けられるので急にお金が必要になったときも困りません。

返済日は1日~28日・月末から選択できるため、ライフスタイルに合わせた返済計画を立てられるでしょう。

【新生銀行スマートカードローンプラス】提携ATMの手数料が無料

出典:新生銀行カードローン

| 金利 | 4.5~14.8% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短翌営業日 |

| 申込条件 | 20〜70歳 |

新生銀行スマートカードローンプラスは、新規契約時にTポイントを最大2,000ポイント貰えるカードローン。

口座開設不要で申し込みできますが、新生パワーダイレクト(インターネットバンキング)を利用すれば24時間365日いつでも借り入れ・返済できます。

また提携ATMの手数料も無料なので、借り入れ・返済時に無駄な出費がありません。

8:10~21:50(毎月第3日曜は8:10~19:00)の申し込みなら土日祝日も即日審査していますが、初回借入は平日のみとなる点に注意しましょう。

専業主婦でも借りられる地方銀行カードローン

地方銀行カードローンも、専業主婦を対象にしたカードローンを提供しています。

以下では、専業主婦でも借りられる地方銀行カードローンの比較表をまとめました。

| 金融機関 | 金利 | 限度額 | 審査時間 | 全国対応 |

|---|---|---|---|---|

| 北海道銀行 | 1.9〜14.95% | 800万円 | 最短翌日 | 〇 |

| 青森銀行 | 2.4〜14.5% | 1,000万円 | 2〜3営業日 | × |

| 岩手銀行 | 1.8〜14.6% | 30万円 | 最短翌日 | × |

| 東北銀行 | 4.8〜14.0% | 500万円 | 10日程度 | × |

| 千葉銀行 | 1.4〜14.8% | 800万円 | 最短翌営業日 | × |

| 横浜銀行 | 1.5~14.6% | 1,000万円 | 最短翌日 | × |

| 山梨中央銀行 | 13.5% | 40万円 | 4営業日以内 | ◯ |

| 三十三銀行 | 6.8〜14.5% | 500万円 | 最短翌日 | × |

| 但馬銀行 | 1.9〜14.5% | 100万円 | 最短翌日 | × |

| 広島銀行 | 14.6% | 500万円 | 3〜4営業日 | ◯ |

| 福岡銀行 | 3.0~14.5% | 1,000万円 | 最短2営業日 | × |

| 西日本シティ銀行 | 14.95% | 50万円 | 最短翌日 | × |

| 宮崎銀行 | 0.9〜14.5% | 1,000万円 | 2〜3営業日 | ◯ |

| 大分銀行 | 5.0〜14.5% | 500万円 | 最短1週間 | 〇 |

| 琉球銀行 | 7.0〜13.5% | 30万円 | 最短翌日 | ◯ |

地方銀行は申込者の居住地や勤務先が限定されていることが多いものの、最近では全国対応のカードローンを提供する銀行も増えています。

すでに契約先の銀行口座を持っていれば、口座を開設せずに手早く作成できるので急いでいる時も安心です。

ネット銀行系のカードローン利用に抵抗がある人は、馴染みがある地元の銀行カードローンに申し込みましょう。

専業主婦でも審査に通りやすい消費者金融のカードローン3選

銀行カードローンの審査に通らなかった場合は、消費者金融の利用を検討してみましょう。

消費者金融は金利が高いのがネックですが、無利息期間や女性専用ダイヤルが用意されているため初めての人も安心してお金を借りられます。

【ベルーナノーティス】何度でも14日間利息0円で借入可能

出典:ベルーナノーティス

| 金利 | 4.5%~18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 申込条件 | 20〜80歳 |

ベルーナノーティスは、カタログ通販で有名なベルーナグループが運営する中小消費者金融です。

配偶者貸付を行っているため、配偶者の同意があれば専業主婦でも借り入れできます。

初回だけでなく何度でも14日間は利息0円で借り入れできるので、急な出費でお金が必要が時も安心です。

また月々の返済金額は2,000円から設定できるため、専業主婦でも無理なく利用できるでしょう。

【レディースフタバ】上限金利17.950%で利息の支払いを軽減

出典:レディースフタバ

| 金利 | 14.959~17.950% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 申込条件 | 20〜73歳 |

レディースフタバは、電話相談にすべて女性スタッフが対応する老舗の中小消費者金融です。

初めて利用する女性に限り30日間無利息サービスを受けられるので、短期間で返済できる人に向いています。

また上限金利も17.950%と消費者金融の中では低いため、利息の支払いを抑えたい人にもおすすめです。

ただし土日祝日は定休日のため、急いでいる人は平日に申し込みましょう。

【レディースキャッシングエレガンス】即日融資に対応

出典:レディースフタバ

| 金利 | 10.0~18.0% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 申込条件 | 20〜70歳 |

レディースキャッシングエレガンスは受付から融資実行まで女性スタッフが対応するため、初めてカードローンを利用する女性でも安心です。

配偶者貸付に対応しているので、配偶者の同意書があれば専業主婦でも借り入れできます。

また融資方法は銀行振込のみでカード発行がないため、自宅に郵送物が届く心配もありません。

即日融資は可能ですが、夜間や土日に申し込むと翌営業日の融資になるので注意しましょう。

専業主婦でも配偶者に内緒で必ず借りられる?

専業主婦が配偶者に内緒でお金を借りたい場合は、以下3つのポイントに注意しましょう。

- 配偶者貸付は利用しない

- 自宅への郵送物を避ける

- 返済を延滞しない

配偶者貸付制度を利用して申し込む場合は配偶者の同意書が必要になるため、内緒で借り入れできません。

契約後は一般的にカードが書留で自宅に届くので、不在中に家族が受け取ってバレることも。

また毎月の返済を延滞すると電話やはがきで督促状が届くため、気づかれる可能性が高いです。

配偶者に内緒で借りるには返済遅れが発生しないように、計画的に利用しましょう。

収入なしの専業主婦がカードローンの審査に通るポイント

専業主婦がカードローンの申込時に、少しでも審査に通りやすくなるポイントを解説します。

スムーズな融資を受けるためにも、ぜひ参考にしてください。

希望限度額を少額にする

審査通過率を高めたいなら、希望限度額を10万円程度に設定しておくのが得策です。

信用情報に問題がない人でも、希望限度枠を高額にするとお金に困っている印象を持たれ審査落ちしやすくなります。

審査通過後でも増枠申請は可能なので、できるだけ少額にして審査通過することを優先させましょう。

他社借入を少なくしておく

他社借入件数が多いと、「返済が滞るのでは?」と警戒されて審査落ちする可能性が高いです。

一般的に2社までは借入OKですが、4社以上の他社借入があると審査に悪影響を及ぼします。

すでに複数の借り入れがある人は、完済して他社借入件数を減らしておきましょう。

また完済できなくても、繰り上げ返済で他社借入額を少なくしておけば返済余力があるとされて通過率が上がるでしょう。

他社借入状況は信用情報に記録されているため、借入件数や借入額を隠すことはできません。

虚偽の申告をしてもすぐにバレるので、はじめから正直に申告してください。

他社返済を延滞しない

信用情報に他社ローンやクレジットカードなどの延滞・滞納の記録があると、返済能力がないと判断されて審査落ちします。

携帯電話の割賦払いを延滞した場合も、信用情報に記録が残るので注意が必要です。

具体的に返済を2カ月以上遅延した場合は、事故情報として5〜10年ほど記録されるので気を付けてください。

カードローンを利用したいなら、こまめに返済するなど他社借入を延滞しない対策を講じておきましょう。

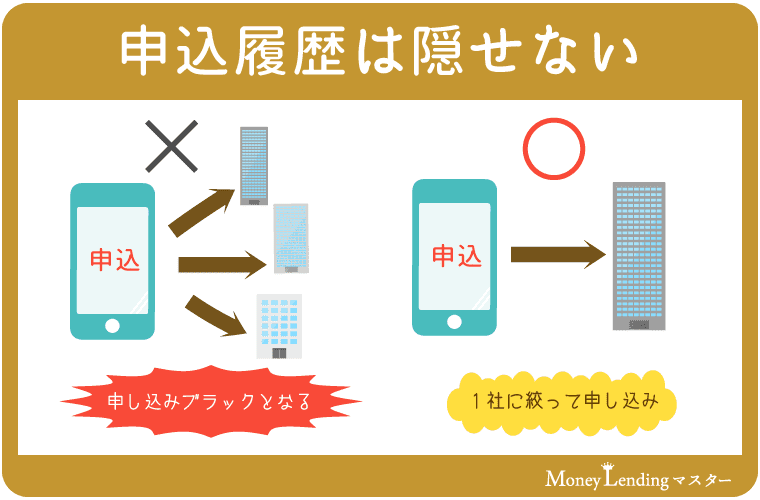

複数カードローンの同時申込を避ける

前提として、複数のカードローンに同時に申し込む行為は「申し込みブラック」と呼ばれます。

金融機関に「お金に困っているのではないか」と警戒され、審査落ちする可能性が上がるので要注意。

1カ月間に3件以上申し込むと金融事故歴がなくても利用できないため、1社ずつ申し込むのが鉄則です。

また前述通りカードローンの申込履歴は、信用情報機関に記録が残っているため隠すことはできません。

万が一申し込みブラックで落ちた場合は、信用情報の記録が消える6カ月後に再度申し込みましょう。

無職の専業主婦がカードローンを利用するときの注意点

専業主婦でも利用できるカードローンは存在しますが、本人に収入がないため以下のような制限が設けられることが多いです。

注意点を事前にきちんと把握して、カードローンをうまく活用しましょう。

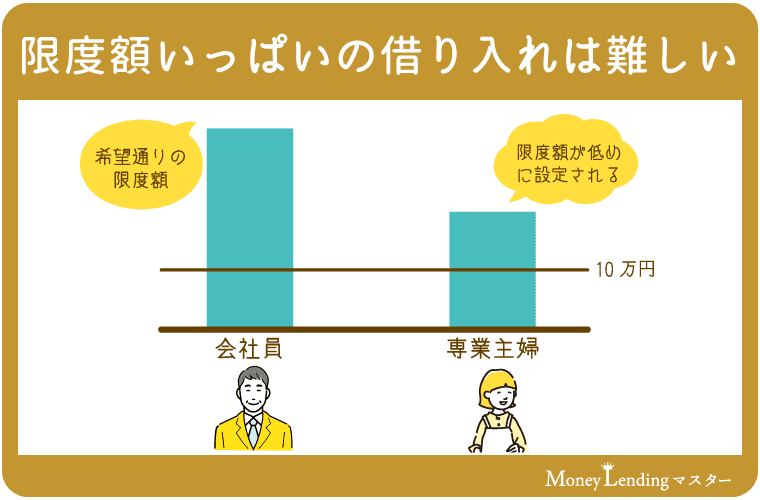

利用限度額を少なく設定される

専業主婦は本人に返済能力がないため、利用限度額は10〜50万円未満に設定されるケースが多いです。

利用限度額の最高額が1,000万円のカードローンだとしても、限度額いっぱいの借り入れは難しいでしょう。

配偶者の年収が1,000万円以上ある場合でも、専業主婦だと10〜50万円程度の融資になるのが一般的です。

即日融資は難しい

専業主婦が申し込めるのは銀行カードローンと配偶者貸付制度のある消費者金融に限られますが、どちらも即日融資は困難です。

銀行カードローンは最短でも翌営業日以降の融資になるケースが多く、基本的に即日融資はできません。

消費者金融なら即日融資も可能ですが、配偶者貸付制度を利用する場合は配偶者の同意や所定の書類提出が必要になるので審査に時間がかかる場合があります。

カードローンの利用を検討している人は、時間に余裕を持って早めに申し込んでおきましょう。

配偶者の信用情報が審査に影響する

申込者本人に問題がなくても、配偶者に金融事故歴がある場合は審査に通りづらいです。

ローン・携帯料金・奨学金の支払いを2〜3カ月以上延滞したことがあったり、5年以内に債務整理した人は信用情報機関に事故歴が記録されています。

いわゆるブラックリスト入りした状態であるため、金融機関でお金を借りられる可能性は著しく低いです。

配偶者貸付を利用する場合は、配偶者に問題がないかも確認しておく必要があるでしょう。

どうしてもお金が必要な場合は他の方法を検討してみる

カードローンの審査に落ちたけど、お金が必要な場合は以下の方法を検討してみましょう。

収入のない専業主婦でも審査不要で借り入れできるので、いざというときに役立ててください。

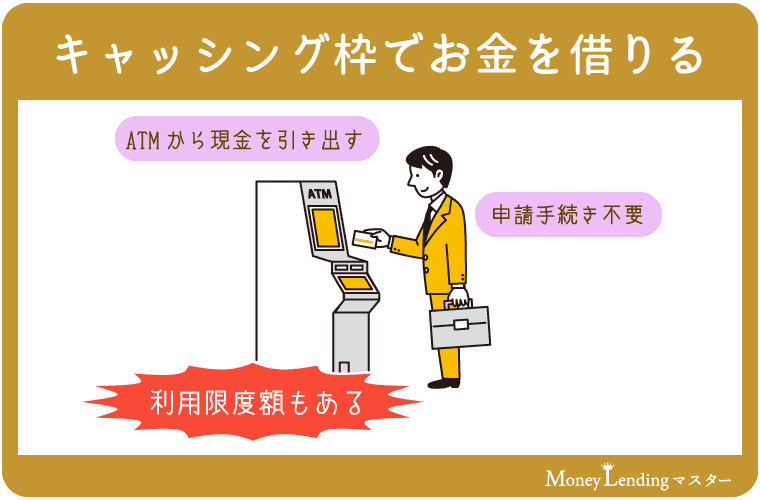

クレジットカードのキャッシング枠を利用する

クレジットカードにはショッピング枠とキャッシング枠があり、キャッシング枠の範囲内でお金を借りることができます。

クレジットカードでATMから現金を引き出すだけなので、申請手続きや審査は一切不要です。

また借入金はショッピング枠の利用分と一緒に口座引落されるので、入金する手間がかかりません。

ただしキャッシング枠のないクレジットカードの場合は、キャッシング枠の申込手続きと審査が必要です。

キャッシング枠の審査は1~2週間ほどかかる場合があるので、早めに申し込んでおきましょう。

生命保険の契約者貸付でお金を借りる

解約返戻金がある生命保険に加入している場合は、解約返戻金を担保に借り入れできます。

生命保険を解約しなくてもお金を借りられるため、急にお金が必要になったときに便利です。

万一返済が滞っても解約返戻金から相殺されるだけのため、厳しい督促などはありません。

金利は1〜8%台の低金利で限度額は保険会社や加入している保険によって変わるので、事前に確認しておきましょう。

定期預金担保貸付でお金を借りる

定期預金があり総合口座通帳を持っていれば、専業主婦でも定期預金を担保に貸付可能です。

普通口座の残高が不足したときに自動融資されるため、事前審査を受ける必要はありません。

また普通口座から必要な金額を引き出すだけなので、お金の借り方も簡単です。

金利は0.51〜1%台程度となっており、カードローンに比べると低金利で借り入れできます。

ただし定期預金が満期を迎えるまでに完済しないと、満期時に返済額が差し引かれるので注意しましょう。

専業主婦でもカードローンの利用は可能!事前準備をしてから申し込もう

専業主婦でも申し込みできるカードローンは多数存在しますが、主婦向けだからといって審査基準が甘いわけではありません。

収入がない専業主婦は配偶者の信用情報が審査に大きな影響を及ぼすため、配偶者の状況を把握しておく必要があります。

また申込者本人の他社借入状況も審査に影響するので、事前に完済や繰り上げ返済をするなど準備してから申し込みましょう。