2020年度も昨年度に引き続き、個人火災保険の改定や値上げがおこなわれております。

実施時期につきましては、損保会社ごとに多少ずれがありますが、改定主旨は昨今の損害率に正常に対応できる内容にすることです。

注)今回の改定には2019年度以降の損害実績は含まれておりません。来年度以降も改定される可能性があります。

これまでの統計等では測れない災害が多くなってきていることは皆様も実感されてきていることでしょう。

私たちの認識も既に古くなってしまっているかもしれません。

この記事を参考に再度チェックしてみてください。

目次

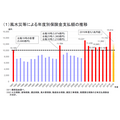

風水災等による支払保険金額はここ数年高止まり

下図をご覧ください。

ご覧のとおりここ数年間、年度保険金支払額はずっと1兆円超えです。

これが続くとなると正常な保険金支払いに支障をきたすことになるため、毎年のように改定・値上げが繰り返されています。

水災補償の重要性がどんどん増しています

近年、台風に限らず記録的な短時間集中豪雨(線状降水帯など)による洪水などの被害が多発しています。

皆様が口々に「過去にこんな例をみたことがない」とニュースの取材などでお話されているように過去の実績や統計がはてはまらない事象が起きています。

例えば、今回の岐阜県下呂市萩原町のケースです。

今回、住宅の浸水被害を受けた地域は、市のハザードマップで浸水が想定された範囲に入っていなかったことが2020年7月10日のニュースで報じられました。

市では、この地域も浸水想定範囲に入れるようハザードマップの改定作業を進めていましたが、間に合わなかったということです。

水災補償は洪水などによる床上浸水の被害や大雨による土砂災害の被害を補償してくれます。

しかし、火災保険加入当時のハザードマップで判断して水災補償を外してしまっていたら、今回の損害は火災保険では補償されなくなってしまいます。

そのため、水災補償の重要性を鑑みて近年、損保業界では水災補償を基本補償とし、戸建て住宅の場合は補償を外せない改定が行われております。

注)特例措置や損保会社によってはまだ、水災補償が外せる場合があります。

水災補償の補償基準を再度確認

火災保険での水災補償で、どのような損害が補償を受けられるのか再度確認してみましょう。

火災保険の水災補償では、台風、暴風雨、豪雨などによる洪水、融雪洪水、高潮、土砂崩れ、落石などによって、建物や家財に所定の損害を受けた場合に補償を受けることができます。

洪水だけでなく土砂崩れも水災補償であることに注意してください。

水災補償には一般的に下記の支払基準が設けられております。

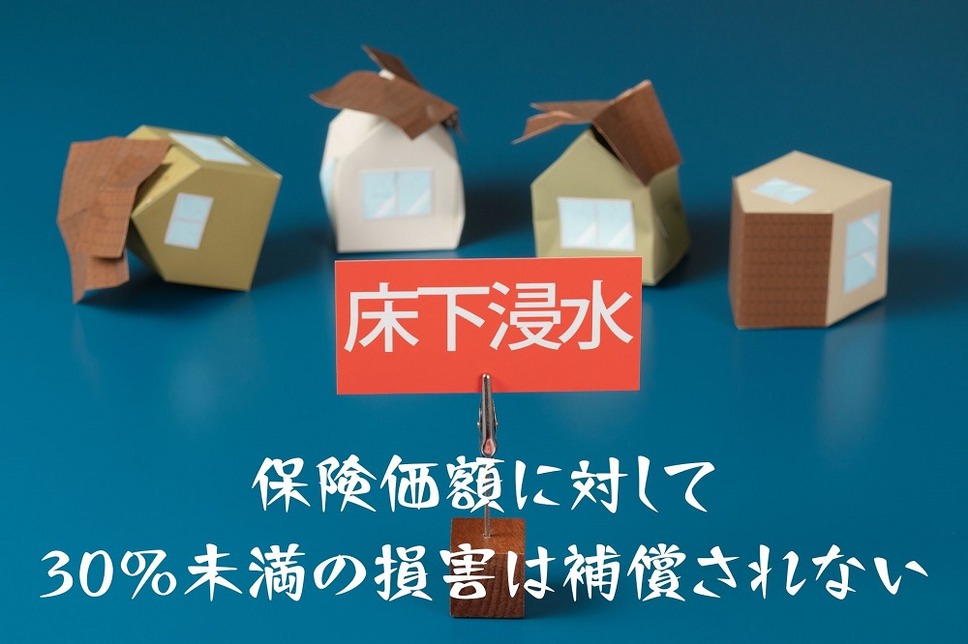

・ 建物(家財)の保険価額に対して30%以上の損害を受けた場合

・ 「床上浸水」または「地盤面から45cmを超える浸水」によって損害が生じた場合

ということは、「床下浸水で保険価額に対して30%未満の損害は補償されない」ということです。

床下浸水で保険価額30%以上になるケースがそれほど多くないことを考慮しますとポイントは、「床上浸水」が有り得るかどうかということです。

火災保険の補償内容を今一度確認して水災補償の必要性を吟味

上述のとおり、過去の実績や統計、火災保険加入当時のハザードマップがあてにならない事象が発生しております。

今一度ご自身の火災保険の補償内容をご確認のうえ、水災補償をどうされるかをご検討ください。

また、その際に直近のハザードマップを確認することやそのハザードマップがいつ作成されたものかもチェックするようにしましょう。

「床上浸水」が将来的に起きうるのかを判断するのが難しい場合は、やはり被る推定損害額や住宅ローン残高、家計の資産状況等から判断して災害に耐えうるのかで判断するしかないでしょう。

水災補償が加わることで火災保険料は水災補償がない場合と比較しますと、その差は以前より増していまして、約1.5倍~2倍程度も開くことがあります。

注)都道府県や構造級別等で変わりますので要確認のこと

悩み始めたら迷路に入り込んでしまうかもしれません。

最後は保険料のアップを踏まえて、どちらにするかで覚悟を決めるしかないでしょう。(執筆者:CFP認定者、1級FP技能士 小木曽 浩司)