「iDeCo(個人型確定拠出年金)」は自分で老後資金を準備できる、メリットの多い制度です。

しかし実際に加入してみると、意外と手数料がかかると感じました。

そこで、掛金が引かれる回数を減らして、手数料を減らす方法を思いついたので、説明します。

目次

iDeCo(個人型確定拠出年金)とは

iDeCoとは、自分のペースで老後のために資産運用ができる制度です。

運用利益はすべて非課税になる、拠出した(支払った)掛金は全額所得控除できる、などのメリットがあります。

iDeCoの手数料はこう設定されている

iDeCoに加入してから、老後にお金を受け取るまでにかかる基本的な手数料は次の通りです。

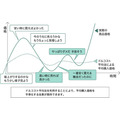

【iDeCoの手数料体系(現在掛金を払っている場合)】

画像は2020年8月現在の楽天証券の場合であり、手数料額は金融機関によって異なります。

1の手数料は基本的に一度しかかかりませんが、2~4は掛金を拠出した月に毎回負担します。

計171円、ささいな金額かもしれませんが、問題はこの手数料が何十年間もずっと引かれ続けることです。

しかもこの手数料は掛金から引かれるため、その分運用資金も減ってしまうのです。

【試算】iDeCo手数料は拠出回数でこれだけ変わる

掛金を拠出する回数を制限するとどれだけ変わるのか、3パターンを比較してみましょう。

A. 毎月1万円ずつ、30年間拠出したときの月々手数料(合計)

月171円 × 12回 × 30年=6万1,560円

B. 隔月で2万円ずつ、30年間拠出したときの月々手数料(合計)

月171円 × 6回 × 30年=3万780円

C. 4か月ごとに4万円ずつ、30年間拠出したときの月々手数料(合計)

月171円 × 3回 × 30年=1万5,390円

掛金を支払う回数を減らすだけで数万円も手数料額が変わります。

拠出回数を減らしすぎるのも要注意!

「掛金は年1回しか出さない」とすると手数料は減りますが、また別の問題が浮上してしまいます。

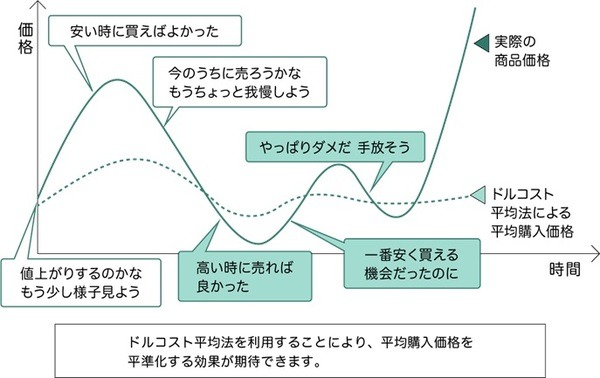

iDeCoは掛金を拠出したタイミングで投資信託を購入するので、期間的なリスク分散をできるのがメリットです。

これを「ドル・コスト平均法」といいます。

しかし掛金を払った月があまりに少ないと、期間的なリスク分散ができず、運用パフォーマンスが悪くなってしまう可能性があります。

よって回数を減らすなら、年6回もしくは4回までにしておいた方が無難でしょう。

iDeCoで長期的に老後資金を増やそう

iDeCoは掛金を長期的に運用して、自分のペースで老後資金を蓄えることができます。

掛金を拠出する度に手数料がかかりますが、掛金を支払う回数を制限すればこのコストを抑えることが可能です。

手数料が気になる方はぜひ試してみてください。(執筆者:元大手信託銀行員 金指 歩)