筆者が前月寄稿した「退職金と確定拠出年金の受給の仕方によって負担する税金がこんなに違う お得な方法を紹介します」のなかで、退職金とDCを一時金や年金、または組み合わせて受取る場合、どの方法が得なのか、を取り上げました。

今回は、その改正点も踏まえ、年金受給と比べ減税効果の高い「退職金と確定拠出年金(以下:DC)を共に一時金として受取る」とした場合、および読者から問い合わせの内容も加え、もう少し深堀して解説します。

目次

最近の改正について

DCについては、今年度にいくつかの改正がありました。

それに伴い、DC制度および一時金として受取る場合の退職所得に関し、その改正点を抜粋して次に確認します。

改正点その1:加入可能年齢拡大

加入可能年齢は、今年5月より企業型・個人型ともに拡大されています。

企業型は、同じ勤務先で働くことを条件として、60歳から70歳未満に引き上げられます。

個人型では、国民年金の任意加入者等を条件として、60歳から65歳未満に引き上げられます。

改正点その2:受給開始時期の選択拡大

受給開始時期の選択が、今年4月より「60歳から70歳」→「60歳から75歳」までの期間に拡大されています。

改正点その3:退職所得控除額の調整

DCを一時金として受取る場合において、以下に該当する場合、退職所得控除額の調整が行われます。

今年4月より「DCを一時金として受給する年の前年以前14年以内に退職一時金を受けている場合」から「DCを一時金として受給する年の前年以前19年以内に退職一時金を受けている場合」に改定されています。

これは、DCの受取開始時期の改正に伴って、5年延長されたもので、DCの一時金を受給する年の前年から遡って退職一時金が受給された年までが19年以内である場合は、退職所得控除額が調整の対象となります。

退職一時金を受給した年から20年以上経過していれば、調整されないということです。

その他にも、今年10月より、加入要件の規約が一部において緩和される予定で、この制度の使い勝手は、一部に改善が進んでいます。

退職所得控除額の調整とはどういうことか?

税の優遇措置が後退したと言ってもよい改正点その三にあるように、解りにくい仕組みの退職所得控除額の調整について、もう少し具体的に解説します。

前提となるのは、退職金の勤務期間とDCの加入期間において重複がある場合、この規定が適用されるので、もし重複期間がなければ調整されません。

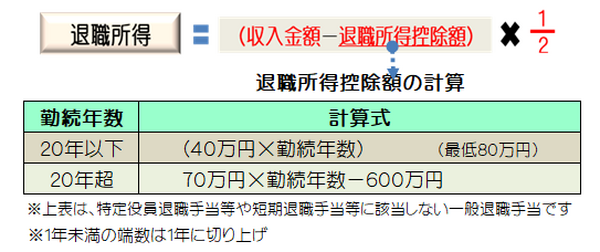

退職所得控除については、下表のとおり、退職所得の負担税額を軽減する目的で設けられていますが、勤続年数が多い程その控除額も増加する有利な仕組みとなっています。

退職所得控除額の調整とは、退職所得控除額がゼロとなることです。調整の対象となった場合は、退職所得金額が大きくなり税の負担も増えることになります。

調整されなければ下表の退職所得控除額の計算式を用いて退職所得が計算されます。

DCを一時金で受取る場合もこの計算式が用いられます。

下表にある勤続年数はDCの加入期間(掛金を払っている期間)に置き換えられます。

参照:国税庁

退職一時金を55歳と57歳で2回受給しているが、現在拠出しているDCを将来一時金として受給することに際して、2回目の退職金は退職所得控除が調整されるか?

読者からの問い合わせについて紹介

勤続年数や加入年数および退職金額やDCの受給額などについては仮の数値です。

サラリーマンのAさんは、33年勤めた会社を55歳で一旦退職し、その後直ぐに子会社に転籍、2年後退職しました。

退職一時金は、それぞれ2か所で受取っています。

個人型DC(iDeCo)は、54歳に加入し、65歳までの加入を予定しています。

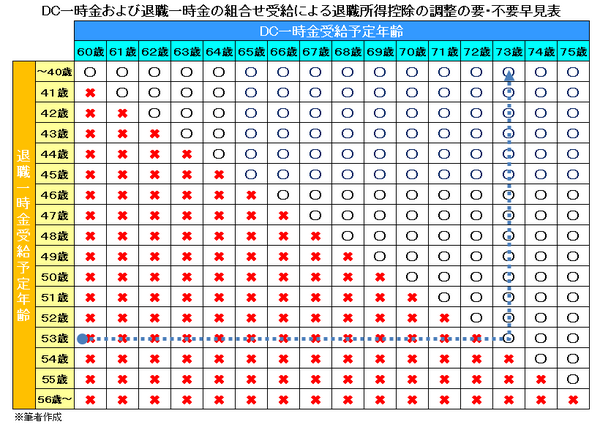

親会社と子会社での退職一時金は、重複期間がないため退職所得控除の5年ルールの対象外となり、子会社で受給される退職金は、退職所得控除が調整されません。

退職金が親会社だけである場合、勤務期間とDCの加入期間は重複する期間がありますが、75歳時に受給すれば、20年以上となるので、調整対象とならず、退職所得控除は使えます。

このケースでは、子会社でも57歳で退職一時金を受取っているので、調整を受けない受給年齢は、計算上77歳となります。

75歳が受給の上限なので、DCの一時金として受給する場合は、退職所得控除の恩恵は受けられないことになります。

DCを一時金として受取る場合は、いつ受取っても退職所得控除の対象外となります。

しかし、退職金収入の半分が退職所得となるため、その分は税負担の軽減となります。

サラリーマンAさんの退職一時金とDC一時金の税負担額の試算

退職所得額145万円

負担すべき税額は、217,500円(所得税:72,500円+住民税:145,000円)

※55歳時に受取った退職一時金2,000万円と仮定した場合の納税額

退職所得額60万円

負担すべき税額は、90,000円(所得税:30,000円+住民税:60,000円)

※57歳時に受取った退職一時金200万円と仮定した場合の納税額

退職所得額130万円

負担すべき税額は、195,000円(所得税:65,000円+住民税:130,000円)

※65歳時に受取った個人型DC(iDeCo)一時金260万円と仮定した場合の予定納税額

負担すべき税額累計(A)+(B)+(C) 502,500円

※DCの運用損益および所得税の復興特別税および住民税の均等割等は含めていません。

退職金とDCをそれぞれ一時金として受給することに関する改正は現状に則してない

今回の改正では、退職所得控除の調整が適用される期間が5年延長されました。

国が高齢者の雇用促進を掲げ、定年延長の流れになっているなかで、この軽減措置を使える人がどれほどいるのかは、甚だ疑問です。

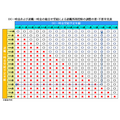

たとえば、下表のように、DC一時金でこの軽減措置を受けたい場合は、55歳までに退職して一時金を受取らなければなりません。

そうでなければ退職所得控除は使えません。

DCにおいて減税措置が受けられなくとも、退職金とDCの両方を年金として受取るよりもその両方を一時金として受取った方が、税の負担軽減効果はより大きいといえます。

ここでは、退職金とDCを共に一時金とする場合、DCを1年以上ずらして受給することに主眼を置いて述べてきました。

退職金とDCを共に年金として受給することは、税の軽減効果が低いので余りお勧めできませんが、その他の組合せについては、ライフプランや家計の状況に合わせて選んでみてください。(執筆者:CFP、1級FP技能士 小林 仁志)