人気急上昇のファッション衣料店「しまむら」。

4月3日、しまむらが本決算の発表を行った。

今回は、日常でも身近である、しまむらの業績や財務を確認していく。

今回の決算では、中期経営計画2024、長期経営計画2030の発表も行った。

投資の最終判断は自己責任でお願いします。

目次

しまむらの決算を振り返る

<しまむらグループ ホームページより>

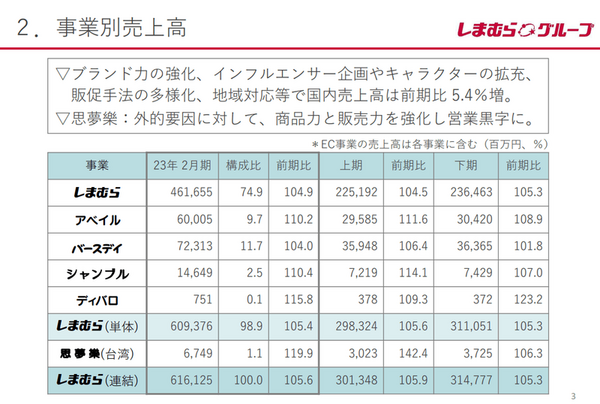

今回決算を発表したしまむらグループは、事業のほとんどが我々の身近な「しまむら」であるが、アベイル、バースデイ、シャンブル、ディブル、ディバロ、思夢樂、といった様々な事業を抱えるホールディングスとなっている。

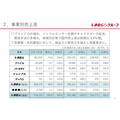

発表を見ると全ての事業で売上が増加していることが分かる。

<しまむらグループ説明会資料より>

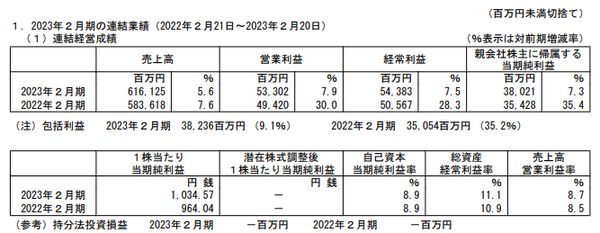

業績や配当は?

前期比で増収増益。

売上も利益も前年を上回った。

そして、従来の会社予想に対しても上振れ着地となっており、好感材料と言える。

配当についても、前期の年間配当を250円→260円(前の期は240円)に増額し、今期も前期比10円増の270円に増配する方針を発表した。

これも好感される材料となる可能性がある。

<しまむらグループ決算短信より>

<株探より>

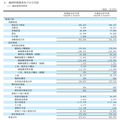

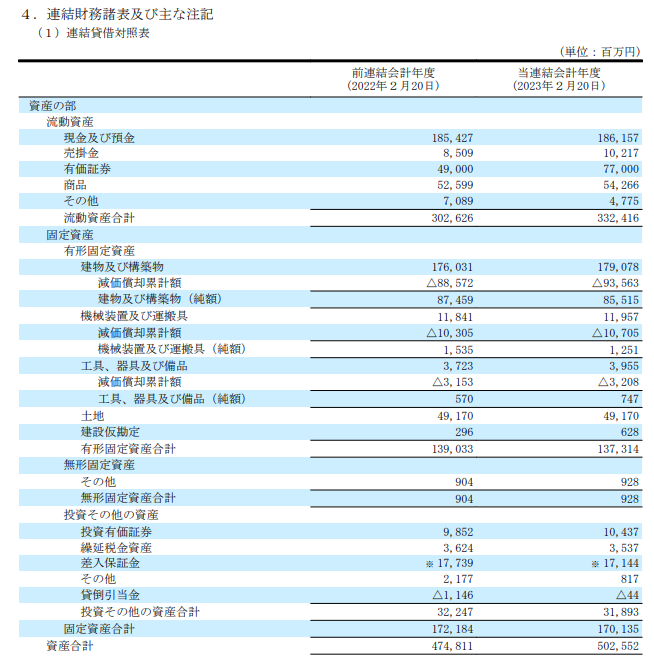

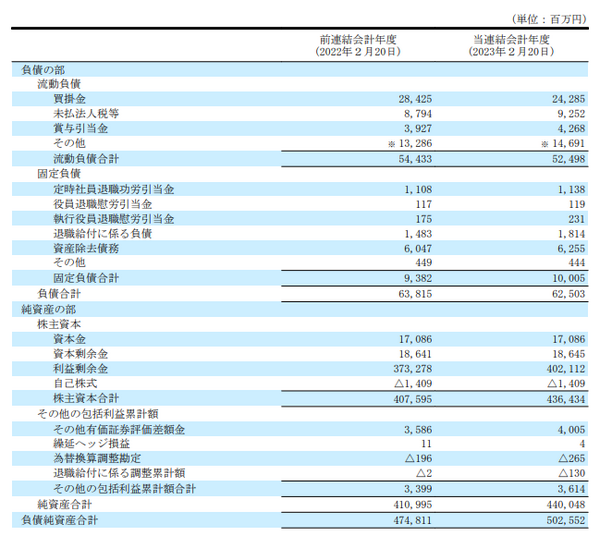

BS(貸借対照表)は?

純資産、資産は増加し負債は減少。

・流動資産増かつ流動負債減

・固定資産減かつ固定負債増

固定資産である建物及び構築物が減少している一方で、現預金、商品が増加しているのを見ると、オンラインショップなどがじわじわと進んでいる、もしくは、値上げや客単価アップがうまく行っているのか、と想像できる。

<しまむらグループ決算短信より>

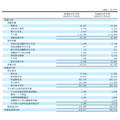

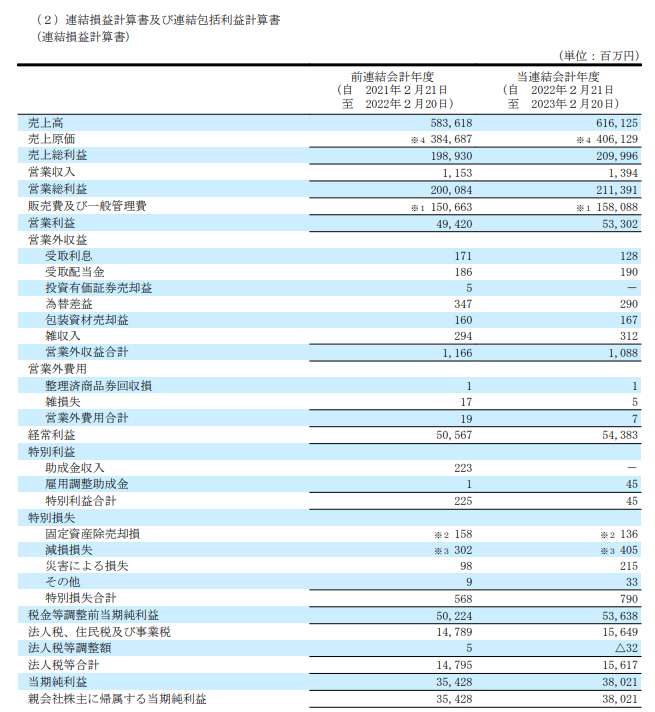

PL(損益計算書)は?

粗利率は前年度34.1%、今年度も同じく、34.1%と横這い。

営業利益率は前年度8.5%、今年度は8.7%と少し上昇。

キャッシュフロー計算書は?

営業キャッシュフロー

前会計年度:37,213百万円

当会計年度:41,552百万円

と良くなっている。

営業キャッシュフローマージンは6.7%(前期:6.4%)

【営業キャッシュフローマージンとは 】

企業の売上高に対し、どれくらいの現金収支があったかを表す値で、営業キャッシュフローの額を売上高で割って計算するもの。

営業キャッシュフローマージンは、高いほど儲けを出している会社といえ、業種的にばらつきはあるが、一般的に15%以上が良いと言われる。

投資キャッシュフロー

有価証券の償還によりキャッシュが戻ってきており、投資キャッシュフローがプラスとなっている。

投資余力は十分あると考えられる。

投資の神様と言われるウォーレンバフェットの投資キャッシュフローの判断方法の一つによると、1株利益の20%以下の投資キャッシュフローであれば良いバランスと言えるとのこと。

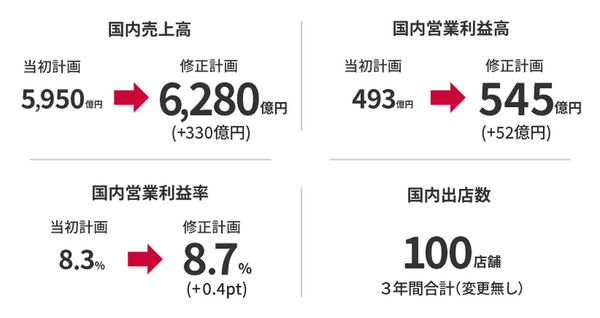

中期計画2024は上方修正

当初計画していた中期経営計画のゴールが2024年2月期業績であるが、1年前倒しで達成したため上方修正している。

こちらも好感材料となり得る。

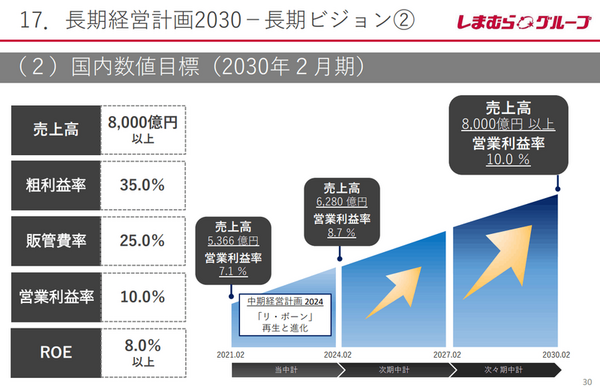

長期計画2030 策定

中期計画のゴールが2024年2月ということで最終年度を迎えるにあたり、2030年に向けた長期計画の策定を行った。

現在の最新業績である2023年2月比で

・売上 +29.8%

・営業利益 +1.3%

の成長を打ち出している。

<2023年2月期 期末決算及び長期経営計画説明会資料より>

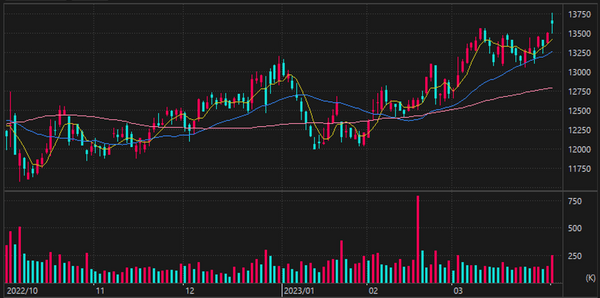

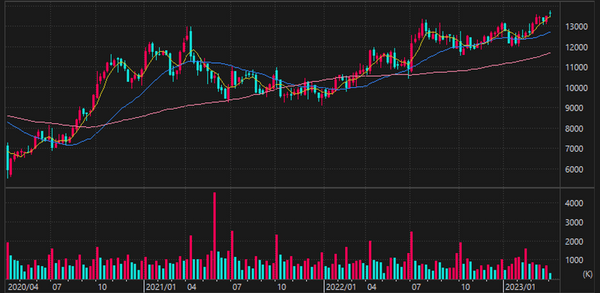

チャート

中長期で見ても、安定して上昇トレンドを形成し続けている。

≪2022年10月からの日足≫

≪2020年4月からの週足≫

今後の投資展望

しまむらの決算にはいつも派手さはないが、その分、コツコツと堅く業績を上げていき、増収増益を続け、毎期、過去最高売上、過去最高益を更新していっているところに安定感を感じさせる。

そして中長期的な目線で今後を考えると、しまむらは株価を大きく上昇させる可能性に満ちていると筆者は考える。

その理由は以下3点である。

1. 指標がまれにみるオイシイ状況!

同社のPERは12.7倍、PBRは1.14倍。

これは増収増益を続け過去最高業績を更新し続けているている企業に対しては割安と言っていいだろう。

割安な理由としては、販売体制が昔ながらのスタイルとさほど変わらず、大きな成長は見られないという期待の薄さから来ている可能性はあるが、利益剰余金も毎期積み上がり、有利子負債もない。

有利子負債、つまり借金はなければよいというものではないが、財務に対しても安心感を持てる。

今回増配の発表はしたが、それでも利回り1.98%という状況はまだまだ今後の増配に期待を持てる。

信用倍率は0.34倍となっており、空売りの買い戻しによる上昇も期待できる。

派手さはないにせよ、成長を続け、良い財務を維持し続けている同社に対しての株価は割安であり、配当、信用の状況からも、今後の株価上昇期待を持てる。

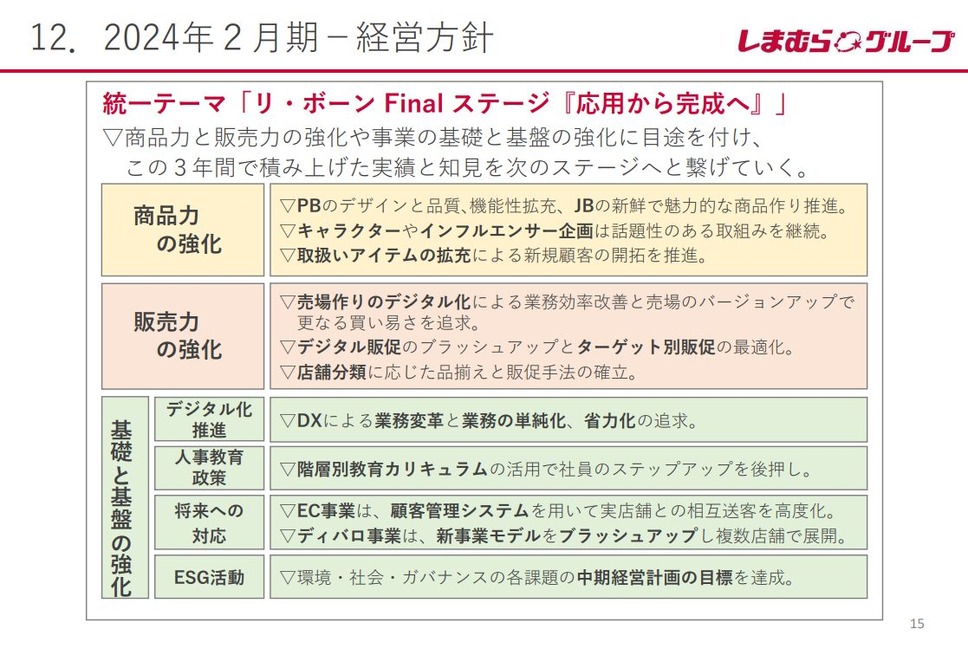

2. 販売力の強化には大きな伸びしろ!

下に添付した2024年2月期経営方針を見ると、「販売力の強化」の内容には、DXの取り組みの本格化が伺える。

実際に店舗に行ってみてユニクロの店舗と比べてみると一目瞭然にわかるのだが、店舗運営において、しまむらにはまだまだ大きな改善余地があると感じる。

同社の販売の中心となっている店舗運営にDXによる業務効率化、デジタル販売への取り組みは顧客の囲い込みを強固にし、集客力を増し、人件費等を削減することが可能となるだろう。

利益率が大きく伸びる期待が持てる。

<しまむらグループ説明会資料より>

3. インフレを追い風にした商品戦略!

「安さ」のイメージが強い同社ではあるが、今期の決算を見ても、単価が上がっていることがわかる。

得意の商品戦略に加え日本にもやって来ているインフレの波に乗ることで、大きな粗利増加を伴う値上げが実現する期待を持てる。

当然、上に記したDXによる業務効率化ともうまくかみ合えば、タイミングによってはワンチャン、驚愕の増益決算を目の当たりにする可能性もある。

Xデーに期待

以上の根拠から、今まで年に数%ずつコツコツと堅実に業績を上げてきた同社が、その成長の加速ギアを一気に上げてくる可能性が高いと考える。

そのXデーが来ることを楽しみに、ポジションを少しずつゆっくり増やしていくのも良いアイデアだろう。(株-1グランプリ優勝者 古賀真人)