65歳から老齢基礎年金を満額受給する人が、60歳から繰上げた時の差額、計算方法

老齢基礎年金は、原則65歳から受給できる国民年金の老齢のための給付です。 また、老齢基礎年金は、65歳から受給するよりも受給額が減額されますが、60歳から65歳までの間に月単位で繰り上げて受給できます。 老齢基礎年金を繰

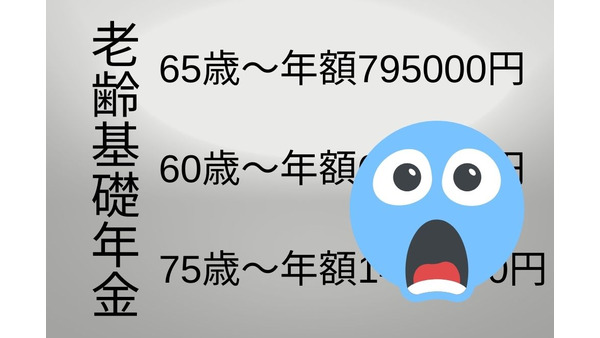

老齢基礎年金を60歳から繰上げ受給する方と、75歳から繰下げ受給する方との年金額の差

老齢基礎年金とは、受給資格期間(保険料納付済期間と保険料免除期間などを合算した期間)が10年以上ある場合に、原則65歳から受給できる国民年金の給付です。 この老齢基礎年金や老齢厚生年金などの老齢年金は、60歳から65歳ま

老齢基礎年金の受給資格を満たせていない方や、満額受給できない方のための「国民年金の任意加入制度」について

日本の公的年金制度のひとつである国民年金は、日本に住んでいる20歳から60歳未満のすべての方が加入する必要があります。 また、20歳から60歳までの国民年金に加入している40年間は、国民年金保険料を支払わなければなりませ

【年金】繰上げ受給・繰下げ受給の新制度は、2025年度から評価が高まる

日本国内に住む20歳以上60歳未満の方は、職種を問わず加入する国民年金から、老齢基礎年金を受給するためには、次のような期間を合計したものが原則として10年以上必要になります。 国民年金の保険料を納付した期間 国民年金の保

【年金】繰下げ受給、繰上げ受給によるそれぞれのメリットデメリットを解説

老齢基礎年金や老齢厚生年金は、原則65歳から受給できる老齢のための公的年金です。 しかし、65歳になる前から老齢年金を受給したい方のために、年金額は65歳から受給するよりも減額にはなりますが、60歳から65歳までの間に老

国民年金保険料の年間約20万円の負担が大きい それでも踏み倒さない方が良い2つの理由と注意点

働き方が多様化し、会社員を辞めて個人事業主やフリーランスで働く人が増えています。 給与天引きの厚生年金保険料から、自分で全額を支払う国民年金保険料に切り替わり、年間約20万円という高額な支払額に驚いている人も多いようです

国民年金の納付期間が「5年延長される」と起こりうる問題2つ 負担増となる人とその対策も解説

公的年金(国民年金、厚生年金保険)の一種として、国民年金から65歳になると支給される老齢基礎年金があります。 この老齢基礎年金を受給するためには、 公的年金の保険料を納付した期間、 国民年金の保険料の納付を免除(納付猶予

老後の年金を少し増やす+αの付加年金 「2年で元取れ」の根拠と対象者、もらえるタイミング、注意点

国民年金制度には+アルファの「付加年金」という制度があります。 国民年金から支給される老齢基礎年金は40年間漏れなく保険料を納めた場合、65歳からもらえる額は年額で約78万円です。 月額に換算すると、6万5,000円です

老齢年金を繰上げ受給する場合のメリット2つ、デメリット4つ 減額率の計算式も紹介

老齢基礎年金や老齢厚生年金は、基本的に65歳から受給できる老齢年金です。 しかし、65歳になる前に老齢年金を受給したい人のために、60歳から65歳になるまでの間に老齢基礎年金や老齢厚生年金を繰上げ受給することもできます。

年金の繰上げ受給を利用する方は、「老後2000万円問題」を参考にしよう

2019年6月くらいに、「高齢社会における資産形成・管理」という報告書から始まった「老後2,000万円問題」が、大きな話題になりました。 参照:金融庁(pdf) この報告書を読んでみると、高齢夫婦無職世帯(夫65歳以上、

2022年度から始まる「年金の新制度」は、組み合わせて利用した方が良い

2022年度から年金の新制度が始まったり、以前から存在する制度が新しくなったりするため、注目を集めております。 その代表的なものは、年金の受給開始を遅くすると金額が増える、繰下げ受給ではないかと思います。 また年金が減額

年金を「繰上げ受給」したい方が、60歳までにやった方が良い5つのこと

国民年金から支給される老齢基礎年金、厚生年金保険から支給される老齢厚生年金などの、いわゆる老齢年金を受給できるのは、原則として65歳からになります。 繰上げ受給の制度を利用すると最大で60歳まで、受給開始を

「遺族年金、傷病手当金、失業手当」は、繰上げ受給の年金との併給が難しい

国民年金から支給される老齢基礎年金、厚生年金保険から支給される老齢厚生年金などの、老齢年金の受給を開始できるのは、原則として65歳になります。 ただ繰上げ受給の制度を利用すると、これらの受給開始を最大で60歳まで早め

老齢年金の受給資格期間が「足りない場合」にとるべき対応

日本に住んでいる20歳から60歳未満のすべての方は、国民年金に加入する必要があります。 また、国民年金に加入している40年間は、国民年金保険料を納めなければなりません。 この国民年金保険料の未納期間があって、老齢基礎年金

【年金】受給開始を繰上げする場合、生年月日、性別、職業で損得が変わる

20歳から60歳まで一度も未納なく、公的年金(国民年金、厚生年金保険)の保険料を納付すると、満額の老齢基礎年金(2021年度は78万900円)が、国民年金から支給されます。 また厚生年金保険の加入者だった方に対しては、老

ねんきん定期便が「繰下げ受給」を勧めるのは、利用者の少なさと財政問題

毎年1回、誕生月(1日生まれの方は誕生月の前月)になると、公的年金(国民年金、厚生年金保険)の保険料の納付実績や、将来に受給できる年金の見込額などがわかる、「ねんきん定期便」が送付されます。 公的年金の加入者が節目年齢(

年金を60歳から受給して、70歳まで緩やかに働くのが良い5つの理由

原則として65歳から支給される、次のような老齢年金の受給開始を早めると、1か月ごとに0.5%の割合で年金額が減ります。 (1) 国民年金から支給される「老齢基礎年金」 (2) 厚生年金保険から支給される「老齢厚生年金」

【令和4年4月~】減額率が0.4%になる「年金の繰上げ受給」のメリット・デメリット 40代・50代のタイプ別「老後資金づくり」

「年金の繰り上げ」とは何か 令和2年6月に成立した改正年金法のうちに「令和4年4月より、繰り上げ率が月0.4%」とあります。 「年金の繰り上げ」とは、60歳以降、前倒しで「老齢基礎年金」「老齢厚生年金」を減額された金額で

【国民年金】老齢基礎年金の受給資格を満たしていない人が使える任意加入制度を紹介

日本の公的年金制度は、老齢や障害や死亡に対して社会全体で暮らしを支えることを目的としています。 公的年金の中でも国民年金は、日本に住んでいる20歳から60歳未満のすべての人が加入しなければなりません。 そして、20歳から

公的年金の「繰上げ受給」 iDeCoや国民年金基金に影響する3つのこと

原則65歳から支給される、次のような公的年金の受給開始を、1か月遅くするごとに、65歳から支給される金額より0.7%増額します。 ・ 2階部分:老齢厚生年金(厚生年金保険の加入者が受給できる) ・ 1階部分:老齢基礎年金

【年金】受け取りのタイミングを変えるだけで「受給額」が変わる 大きなメリットが得られる場合を解説

何歳からが「老後」なのか、人それぞれ考えがあるでしょう。 高年齢者雇用安定法によって雇用が確保されている年齢が65歳、公的年金の受け取りが始まる年齢も65歳です。 このように「収入源が切り替わる65歳」を、ひとつのボーダ

年金の減額が2021年度で終わらない理由と、減額対策の2つの選択肢

厚生労働省の発表によると、2021年度(2021年4月~2022年3月)に支給される年金は、前年度より0.1%減額するそうです。 20歳から60歳までの40年間、国民年金の保険料(厚生年金保険の保険料の一部は、国民年金の

年金の「繰上げ受給」で生じる「6つのデメリット」と、デメリットを減らす「3つの対策」

公的年金(国民年金、厚生年金保険)の支給 公的年金(国民年金、厚生年金保険)の保険料の納付済期間や国民年金の保険料の免除期間などを合算した期間が、原則として10年に達している場合には「国民年金」から「老齢基礎年金」が支給

【2022年4月施行】「年金制度改革関連法」 繰下げ受給の上限年齢引き上げによる「公的年金の増額率」

令和2年5月に「年金制度の機能強化のための国民年金法等の一部を改正する法律(年金制度改革関連法)」が成立し、2022年4月1日から順次施行されます。 今回の改正のひとつに、公的年金の受給開始時期の選択肢の拡大があります。

60歳以降の給付「高年齢雇用継続給付金」は「老齢厚生年金」との併給で支給調整される 支給停止額の「3つのパターン」と計算事例

家のローンがまだ残っているのに、60歳以降に給与が下がると困るという方も多いことでしょう。 定年後に給与の下がらない就業先を見つけるのは困難です。最悪の場合には求職活動が長引いて無収入期間が発生することもあり得ます。 6

「老齢基礎年金」と「老齢厚生年金」の「繰り上げ」「繰り下げ」は別々の時期にずらせる 余裕がない人の受け取り方法

年金の支給開始は原則65歳となっていますが、少しでも年金受給額を増やすために支給開始を遅らせる「繰り下げ受給」を考える人もいるのではないでしょうか。 しかし、65歳時点で「年金なしでも大丈夫」と言えるほど家計に余裕がない

【年金】繰上げ・繰下げ時期の判断方法 2年後には大幅な改正も考慮する

日本の年金制度では、原則65歳からの受給ですが、受給の開始年齢を遅らせることで、その年数に応じて増額できる「繰下げ受給」という制度があります。 日本人の平均寿命が今後も延び続けることが予想され、また公的老齢年金が終身保障

【年金】繰り上げ・繰り下げ受給の仕組み(後編) 判断とタイミングは医療費との兼ね合い 具体例で解説

前編では、老齢年金の繰り上げ・繰り下げ受給の仕組みと損益分岐点について見てきました。 しかし、単に繰り上げ・繰り下げを選んだ場合に「どの時点で損得が生じるのか?」ということだけでは、老後資金として年金を活かすという視点の

【年金制度Q&A】繰り下げ受給の決断の「注意点」と「受給額」 法改正後の疑問にも回答

1階部分の「国民年金」、2階部分の「厚生年金」のいずれも原則として65歳からが受給開始です。 それよりも早く受給を開始することを「繰り上げ」、受給開始を遅らせることを「繰り下げ」と言います。 統計を見ると「繰り下げ」を選

年金カット(在職老齢年金)される報酬と年金額との関係を詳しく解説

在職老齢年金という制度がよくわからないというご質問をいただきました。 これは、老齢厚生年金を受けている人が在職中で、かつ厚生年金の被保険者である場合は報酬(賞与は月額に換算する)と年金月額の合計額に応じて老齢厚生年金を全

【年金】早く受給する方が有利になった2020年「3つの改正点」

公的年金の保険料の納付済期間や、国民年金の保険料の免除期間などを合算した期間が、原則10年に達しており、受給資格期間を満たしている方には、65歳になると国民年金から「老齢基礎年金」が支給されます。 また原則10年の受給資

【老後のお金を増やす】年金の「繰下げ受給」活用術 70歳まで働ける人は将来の年金額が42%アップ!

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら 70歳まで働けて、年金がなくても生活に困らない人は、受給開始年齢になっても年金を

【老後のお金を増やす】年金で得する 64歳までの年金を見逃すな(特別支給の老齢厚生年金)

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら 誕生日が、男性で昭和36年4月1日以前、女性で昭和41年4月1日以前の人は要注意

【老齢年金の繰下げ受給】年金額は増えても「年金生活者支援給付金」で損をする理由

老齢基礎年金の繰下げ受給が注目されている 原則として65歳から受給できる老齢基礎年金の支給開始を、1か月繰上げる(早める)と、65歳から受給できる金額に対して、0.5%の割合で年金額が減っていく、「繰上げ受給」の制度があ

まだまだ現役の方が「年金の繰上げ受給」で気をつけるべきこと

60歳から完全にリタイアして年金を繰上げ受給するというのなら話は単純です。これが働きながら、かつ繰上げ受給する場合は、本当にそれでいいのか考える必要があります。 働きながらですと年金が減らされたり、さらに雇用保険から給付

年金を繰上げ受給するかは「平均寿命」と「健康寿命」で判断する

年金の繰り上げ受給について 本来は65歳から支給される老齢基礎年金を、60歳から65歳になるまでの希望する時期に、繰上げて受給することができます。 また昭和28年4月2日以降生まれの男性(昭和33年4月2日以降生まれの女