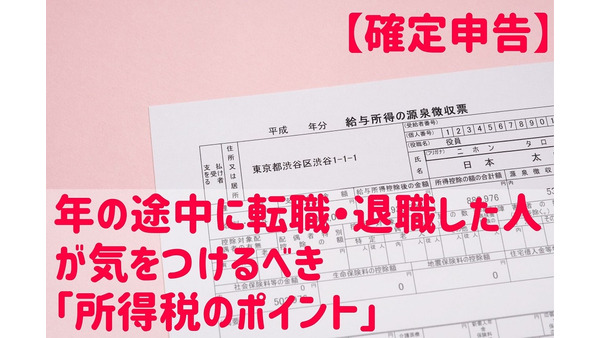

【確定申告】年の途中に転職・退職した人が気をつけるべき「所得税のポイント」

所得税は、1月1日から12月31日までの所得の合計金額に対して課される税金です。 年の途中で転職した人は、前職と現職の収入を合算して所得税を計算しなければなりません。 また、会社を辞めた際に得た退職金も所得税の対象ですの

【おひとりさまの老後・収入編】年金と退職金で損をしないために シニアライフをシミュレーション

老後はほとんどの人にやってきますが、その頃の体調や家庭状況などわかりようもありませんから、心配し始めるとキリがありません。 とはいえ、2016年の内閣府の調査では65歳以上の世帯は、単独世帯と夫婦のみ世帯が全体の48.4

【iDeCo】お金の受け取り方法や時期によって税金に大きな差 損をしにくい出口戦略を考える

iDeCoは節税のメリットが強調されることが多いですが、注意点もいくつかあります。 特に年金の受け取り方法については慎重に判断することが必要です。 今回は、iDeCoを利用して年金を受け取るときの注意点について書いてみた

iDeCo(個人型確定拠出年金)の掛け金「拠出時」と「受取時」の高い節税効果について

iDeCoは老後資金の準備方法のひとつとして政府が利用を推進していますが、制度の特徴として、掛金の拠出時と値上がり益、そして拠出金の受取時に適用される高い節税効果があります。 今回は老後資金準備の切り札ともいえるiDeC

【老後資金の積立】iDeCo(イデコ)の基本を知って「豊かな老後生活」の第1歩を踏み出す

いま日本は急速に少子高齢化が進み、多くのメディアで「年金不安」や「老後不安」など将来を悲観するワードが飛び交っています。 誰しもが、旅行や音楽など趣味を満喫する豊かな老後生活を送りたいと思い描いていることでしょう。 老後

退職金の受け取りは「一時金」と「年金」どちらがお得? それぞれのメリット・デメリットを解説します。

退職金の受取方法には「一時金受取」、「年金受取」、「一時金と年金受取の併用」の3種類あり、会社の退職金制度により違いはありますが、多くの企業で受取方法を選ぶことができます。 退職金の受取方を選ばないといけない時期が近づき

iDeCoの運営管理機関を「管理手数料」だけで決めないで! 確認すべき4つのポイント

活用したい3つの税制上のメリット 2017年1月より、個人型確定拠出年金制度(iDeCo)の加入対象者が公務員や専業主婦等にも拡大されました。 雑誌やメディアで頻繁に紹介されているためか、筆者の家計相談でも、iDeCoに

確定申告の控除はまだある! 「所得」から差し引く控除と「収入」から差し引く控除について

「所得」から差し引く控除と「収入」から差し引く控除 平成29年2月16日(木)から平成28年分の確定申告が始まっています。 確定申告とは前年1月から12月までの収入から「収入の種類によって異なる控除」と「納税者の個人事情

個人型確定拠出年金(iDeCo)への加入は1年待ったほうが良い2つの理由

2017年1月から個人型確定拠出年金の加入対象者が拡大されます。 配当金や売却益のみ非課税となるNISAと違い、個人型および企業型確定拠出年金は掛け金の全額所得控除、運用益の非課税、引き出し時は退職所得控除もしくは公的年

確定拠出年金の対象者が拡大されると「401k難民」は減少に向かう

個人型の確定拠出年金の対象者を拡大する法案が、平成28年4月15日に参議員本会議で、また平成28年5月24日に、衆議員本会議で可決されました。 これにより国民年金の第3号被保険者となり、自分で保険料を納付する必要のない専