日米比較で「年金制度」を知る 海外転勤時の年金についても解説

人生100年時代に差し掛かり、現役引退後の年金制度に注目が集まっています。 2019年4月の入管法改正を契機としたさらなる外国人労働者の受け入れも開始しています。 日本の年金制度は諸外国の制度と比べてどの程度の位置づけな

【海外赴任】日本の社会保険は本人と家族に適用されるのか。制限を受ける内容とその対策

企業の海外進出が進み、これまで海外ビジネスに関わりがなかった中小企業でも、従業員を海外赴任させるケースが増えてきています。 日本国内にいるときと同様、海外で生活している時でも災害や事故に遭うことがあります。 そのとき、会

【含み益への課税】海外赴任・移住前に、税務署や税理士に相談しないと後々トラブルに

ネット証券が普及したことにより投資は身近になりました。 そして海外への移住や赴任、一時滞在なども現在は海外旅行や留学に気軽にいける時代になりました。 そこで問題によくなるのが海外に移住したり赴任したりするときに証券会社で

海外に居住しても、日本の年金制度に加入し続けられる? 複雑な仕組みやメリット、デメリットを解説

国際的な交流が活発化し、海外で生活されている方も年々増加しています。 海外在留邦人数調査統計(外務省・平成30年)によると、長期滞在者、永住者の合計額は、平成元年には約58万人だったのが、30年には約135万人にも上って

海外赴任に伴う出国後と入国後のボーナスの取扱い

Q:当社は海外に多くの子会社をもっていますが、従業員の海外駐在に際し、出国後に支給されたボーナスや帰国後に支給されたボーナスについては、税務上、どのように取り扱えばよいのでしょうか? 解説 出国後に支給されるボーナスに対

海外に「移住」や「転勤」 公的医療保険や公的年金はどうなるの?

一般財団法人ロングステイ財団は、自らが主催または後援したイベントの参加者4,880 名(有効回答数:2,054)に、アンケートを実施しました。 その結果は「ロングステイ希望国2015」にまとめられ、これによると2006年

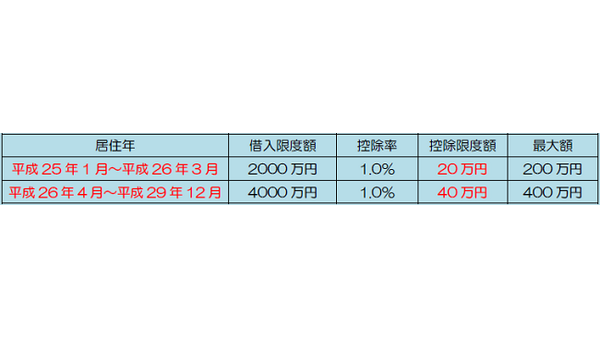

住宅借入金等特別控除を受けている方が海外赴任する場合

Q: 昨年まで住宅借入金等特別控除を受けておりましたが、今年の4 月から海外に赴任することとなりました。基本的に海外赴任している場合、この特別控除は受けられないと思いますが、日本に帰国した後、再度、受けることは可能でしょ