【楽天VTI積立投資】マイナス相場で1年間積立投資した結果と今後の方針

2022年は、米国株にとって厳しい年となりました。 昨年投資を始めた方にとっては、「聞いていた話と違う!」といったような不安を抱えた投資元年になったかもしれません。 米国株は、投資初心者から上級者まで幅広く人気です。 こ

【来年の米国株はさらに暴落するかも】こんな時だからこそ今一度確認しておきたいつみたてNISAのメリットとその特徴

昨年と打って変わって2022年の米国株相場は軟調となっています。 米国の利上げや国際紛争の影響もあり、株式投資家にとっては厳しい1年となりそうです。 ですが巷で言われているほど暴落の印象を持っていない方も多いのではないで

【初心者向け】資産運用の基本の「き」大切なポイント6つ おすすめ商品と併せて解説

消費税や社会保険料などの負担が今後も増え続けていくと予想されている中、給料は増えていないのが今の日本社会です。 私をはじめ多くの方が初めて直面することになった今回のインフレ(物価上昇)。 「貨幣価値の下落」を実感した方も

暴落中の米国株、今が買い時か【もうはまだなり、まだはもうなり】

米国株の下落が止まりません。 個人投資家にも人気のS&P500やナスダックは年初来安値を更新、一体どこまで下落が続くのか、不安が不安を呼ぶ状況となっています。 株価下落の要因は多岐に渡っており、主だったものでも

【積立NISAの投資構成】40代までは「株式100:債権0」で大丈夫な理由

「積立NISAを始めたけれど、どんなファンドを組み入れたら良いの?」 「やっぱり株と債券の両方に投資した方が良いのかな?」 「長期的に見ると株の方が利益が出そうだけど…」 積立NISAを始めたばかりの初心者ほど、どのファ

つみたてNISAの値動きに動揺しない 長期利益を生む「心の持ち様」とそのコツを解説

「終身雇用は崩壊したってニュースでいってたけどほんとかな…」 「45歳定年制なんて話もあるし…」 「退職金や年金も減りそうだから将来のお金は自分で準備しないと…」 さまざまな理由から、積立NISAなどの投資を始めた方も多

つみたてNISAのシンプルな2大原則とは 1番避けたいパターン、初心者の投資心理、克服のヒントも

積立NISAを始めたばかりの人、もしくはこれから始めようとしてるいわゆる投資初心者に向けて、 「積立NISAで大事なこととは何か」 について、お答えしたいと思います。 「始めるタイミングも大切なのではないか」 「大事な資

投資初心者におすすめの「積立投資、ドルコスト平均法」について 始めるときの注意点

積立投資は資産運用を始めようと考えた際に取り掛かりやすいとされています。 最近よく聞く「つみたてNISA」や「iDeCo」もこの積立投資をする人向けの税制優遇制度です。 安心で安定した資産形成をできると言われていますが、

利益が増えても「確定申告不要で扶養から外れない」積立投資 仮想通貨・金投資の買い方と「つみたてNISA 」

ここ最近は暗号資産(旧称:仮想通貨)の価格が、かなり上昇しているという印象があります。 たとえば、新型コロナウイルスの問題が国内でも深刻化して株価が急落した2020年3月頃、暗号資産の代表であるビットコインの価格は1BT

つみたて投資に向いている人、向いていない人。リーマンショックから5年後、明暗を分けた2人の実例

積み立てNISAやiDeCoで取り扱われる投資信託は本来、長期保有するための商品です。 さらに、こうした制度は毎月一定額を買い足し続ける事によって、買い付け価格をばらけさせて、価格の変動リスクを抑える働きをします。 これ

純金積立のメリット・デメリット 意見が正反対の2人が語る経験と感想から解説

証券会社時代の同僚2人と金の価格が上がっている事から「純金積立」の話になりました。 「純金積立をしている」をしている2人の話は全く正反対でした。 Aさん「純金積立はすごく良い。今換金しても利益が出ているけれど、もっと長く

長期投資にこだわりすぎると伸びないパフォーマンス 効率的な資産運用のコツ

長期投資を考える 株式投資のスタイルは人それぞれに異なります。 短期投資で一攫千金を狙うのではなく、中長期投資によって安定的なパフォーマンスを目指す人は多いと思います。 なかには、ドルコスト平均法(定期的に定額を投資し、

【長期投資】売却時に損をしないカギは事前の「運用資産の目的・金額の明確化」と「売り判断の基準設定」

「つみたてNISA」や「iDeCo」などの制度の誕生をきっかけに、資産運用が多くの世代に広まってきています。 定年までに時間のある場合には「長期・積立・分散」が重要であるといわれますが、売り方についてはまだあまり話題にな

【株式投資】「いつ買うか」の基準 冷静に投資判断を行うためのコツ

株式相場が暴落した時、「いつ買うか」と悩まれる方は多いでしょう。 証券会社の営業マンに聞けば「今でしょう。」と答える人は少なくありません。 金融商品を販売する仕事ですから、顧客からの買い注文を断る理由はありません。 投資

【iDeCoの制度改正】選べる支払回数で最大1,155円/年の手数料節約も! メリット・デメリットを考慮した「お得な運用方法」

2018年の制度改正により、iDeCoの支払いが柔軟になりました。 これまでは、毎月同じ金額の支払いしかできませんでしたが、新制度では毎月好きな金額を振り込めるようになりました。 支払いの自由度が上がったことはよいことだ

【投資信託】コロナショックで「下落通知」がきても積立は継続 ただし「純資産残総額」は要確認

世間を騒がせているコロナウイルスにより、世界中の株価が大幅に下落しています。 「つみたてNISA」などで初めて投資信託を購入されている方は、証券会社から「投資信託の下落通知」を受け、どうすべきか悩まれている方もいらっしゃ

【老後資金】iDeCoの長期運用「元本確保型商品」より「投資信託」で攻めるべき理由

iDeCo(個人型確定拠出年金)では、2018年1月より、20歳以上60歳未満の全ての方が加入できるようになりました。 企業年金に加入している会社員の方でも、会社の規定に問題がなければ個人で加入することもでき、資産運用の

資産運用を始めるタイミングは「1年分の生活費」が貯まったとき 何のためにいくら増やすかを明確にしよう

低金利の現代では預金をするより少額でも投資を始めた方が良い とはよく耳にしますが、実際いつ始めれば良いのか分からないというケースもよくあります。 ある程度たまったら…とは言ってもその「ある程度」の基準も特に決まったものが

【高金利】外貨預金のメリット・デメリット 向いている人はこんな人

日本はしばらく低金利になっており、銀行にお金を預けていてもほとんど増えない状況になってしまいました。 一方で海外では金利の高い国もあり、高金利の海外通貨で預金しておいた方が利息は多くつきます。 そこで今回は、外貨預金のメ

【株投資】「分割売買」による3つの心理的メリット これで一気に資金投入をしなくなります。

投資をする際には、一気に資金を投入せずに分割して購入する。 このような分割売買のすすめをよく耳にしますが、実際に投資をする際にはチャンスを逃したくないからと、一括で保有したい株数を購入してしまいがちです。 そもそも、値上

株価下落時にも強い世界株インデックスの「積立投資」 2つの強みと意外な弱点とは

株投資はタイミングを追うのが難しいですよね。 2018年秋現在のアメリカの株式市場は最近の上昇相場から一転し大きく下落してから、上値が重い状況です。 アメリカの代表的な株価指数の1つ「S&P」もテクニカル分析の重要な水準

「投資信託」をやっている人の半数が損をしている「4つの原因」

一瞬、目を疑いました。 そして記事をよく読んで納得しました。 個人の半数が、投資信託で損をしているのは事実のようです。 そしてその理由がどうも気に入りません。 ≪画像元:金融庁(pdf)≫ 投資信託は理想的な資産形成商品

【投資信託】リスク軽減の御三家「資産分散、長期投資、時間分散」を日本に普及させるには

リスク軽減に有効な「資産分散、長期投資、時間分散」 資産運用の世界では、「資産分散、長期投資、時間分散を行うと良い」とされていますが、なぜでしょうか? それは「リスクを減らすことができる」からです。 資産運用の世界では「

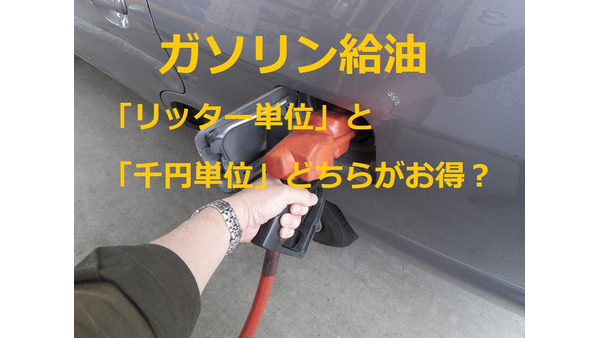

ガソリン給油「リッター単位」と「1,000円単位」どっちがお得? 「ドルコスト平均法」でお得に給油

「ドルコスト平均法」という言葉を聞いたことがありますか? ドルコスト平均法とは、 値動きのある金融商品を購入する場合に、毎月(定期的に)一定の金額ずつ購入することにより、毎月(定期的に)一定の数量ずつ購入する場合よりも有

投資初心者はどのような方法で資産を形成したらいいのか? 損失リスクを軽減できる方法を解説

未曾有の低金利時代。 かといって、投資に気が向かない人が多いことも事実です。 実際に、国民の金融資産の大部分は現金・預金に振り向けられています。しかし、銀行預金は物価スライドする訳ではありません。 つまり、インフレになっ

どこか変だよ最近の「投資教育」の中身 スタンスとポイントさえ押さえれば「個別株投資」は難しくない

投資教育の普及 私の青春時代と違い、現在は学生時代に投資教育や金銭教育などお金に関する教育を受ける機会が増えてきました。 学生だけでなく、確定拠出年金の導入を契機とした社会人への投資教育も増えてきます。 お金の教育を受け

ドルコスト平均法とは? 使わないほうが賢明な場合もあります。

ドルコスト平均法は非効率になる場合がある ドルコスト平均法は、市場が変動を繰り返しているときに資産を積立てる手段として効果があります。 しかし、保有している資産を定期的に取り崩すときにはドルコスト平均法を使うと非効率にな

森金融庁長官の発言から垣間見える「金融業界の裏側や実態」

森金融庁長官の発言を追いかければ、資産運用の未来が見える。 4月8日、森金融庁長官が「日本の資産運用業界への期待」 として基調講演を行いました。 金融庁のホームページから講演内容が公開されていたのですが、投資顧問業や証券

【読者の質問に回答】低金利時代に3%~5%の利回りを確保する方法を教えてください。

いまだに超低金利時代からの脱却を見せられない日本。 昨年初にはついにマイナス金利を導入。 日銀における現状の政策を鑑みても、金利の本格上昇まではほど遠いでしょう。 未曾有の低金利時代の日本。個人投資家はどのようにして利回

【確定拠出年金のジレンマ】低過ぎる加入率と「元本割れ」になる手数料の落とし穴

某共済組合「事業主証明」担当の方のモヤモヤ 公務員も個人型DC「確定拠出年金」に加入できるようになってひと月経ちました頃、某共済組合の事業主証明を担当されている方にお会いしました。 「加入申し出をされた方は何人位いらっし

「時間」と「資産」の分散がカギとなる 中長期的な資産運用を行うための重要ポイント

整いつつある投資環境 積立NISA(少額投資非課税制度)が2018年1月から施行されます。これまでのNISAは5年間で年間120万円までの税制優遇措置でした。 積立NISAは金額では年間40万円ですが、期間は20年間にわ

我ら草莽 荒波の相場を克服せよ

「タイミングよく」はとても難しい 銀行向けにマイナス金利も導入された預金金利は市場最低水準(一般預金者はかろうじてプラス金利)、日本国債の利回りも市場最低水準という状況において投資で資産を増やそうとすればリスクがあっても

マイナス金利でワクワクできる人と、そうでない人との違い

マイナス金利、驚いてしまいますよね。 日銀の打ち出したマイナス金利の意味あいは 日銀: 銀行さん、これから新たに日銀当座預金にお金預けても利息どころか手数料取りますよ。0.1%の金利をあてにするのではなく、もっと融資、投

3つの原則さえ守ればお金は育つ 実はもう「待ったなし」なんです

「相場の方向性が見えづらい時に、投資をしても、損をすると嫌だから」 という気持ちはよくわかります。 でも、それって、投資を投機がごっちゃになっていますよね。 そもそも投資というのは「長期間・時間と資産と通貨の3つを分散し

「ドルコスト平均法」の落とし穴

負けにくい投資の方法として、【ドルコスト平均法】というのがあります。 一定の投資額で投資をすることで、株価(もしくは外貨)が 安い時 → 多く購入する 高い時 → 少なく購入する というもので、全体的に平均化されるという

一生お金に困らない「70-20-10」の法則

社会人1年生になられた人なら、初めての給料を手にした頃ですね。また、この季節街中のフレッシュマンを見るたびにあの頃の自分を思い出し、ちょっとため息をつかれた方いらっしゃいませんか。 給料を貰うって大変なことだな… 給料上