「投資信託を購入してみたけれど、または、投資信託を買おうと考えているけれど投資信託のしくみがよく理解できない!」などは、よく聞かれる話です。

確かに、投資信託は、株より、しくみは複雑です。普段聞きなれない「投資信託用語」なるものが存在するのもその理由の一つかもしれません。

しくみを理解することに越したことはありません。しかし、しくみをあまり知らなくても、次に挙げるこれだけのポイントを押さえておけば「投資信託」の理解が進むはずです。

目次

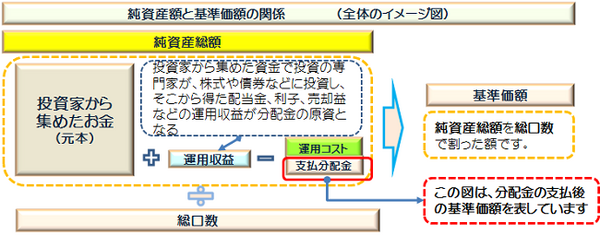

資産総額と基準価額の関係を知る

次の図のとおり、基準価額は純資産総額を総口数で割った金額で表します。純資産総額と基準価額は額が異なりますが、イコール関係にあるので、これからの説明は基準価額を使います。

図解のとおり、基準価額は、運用コストや分配金の支払によって下がります。したがって、それを上回る運用収益を上げなければ基準価額は増えないことになります。

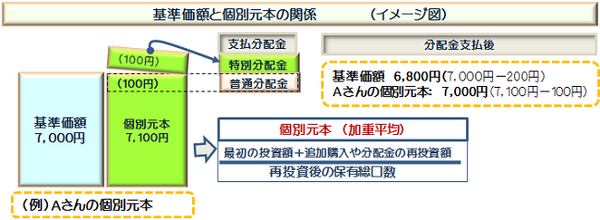

特別分配金は、自分の投資のサイフから今持っているサイフにお金が移動するだけ

分配金には、普通分配金と特別分配金の2つがあります。普通分配金と特別分配金は分配金を支払う前に計算された基準価額と個別元本との差額で決まります。

次の図のとおり、基準価額が個別元本を上回っていて、その差額が配当金額をカバーしてればその部分は普通分配金で、「もうけ」となります。カバーできない部分は特別分配金となりますが、これは、サイフの移動だけなので、「もうけ」でも「損」でもありません。なお、個別元本は個人毎に異なりますので、分配金の種類と額はそれぞれ違います。

意外とかかる運用コスト

投資信託に係わるコストには、いくつかありますが、購入時の販売手数料、解約時の信託財産留保額などですが、保有期間中にも次のとうり、コストがかかります。

・管理運用費用(信託報酬)

ファンドの運用にかかわる情報などの収集、分析、調査やファンドマネージャー、アナリストなどの人件費等や管理部門の事務手数料などのコスト

・監査費用(信託財産の運用・管理状況を監査法人などの監査にかかる費用)などのコスト

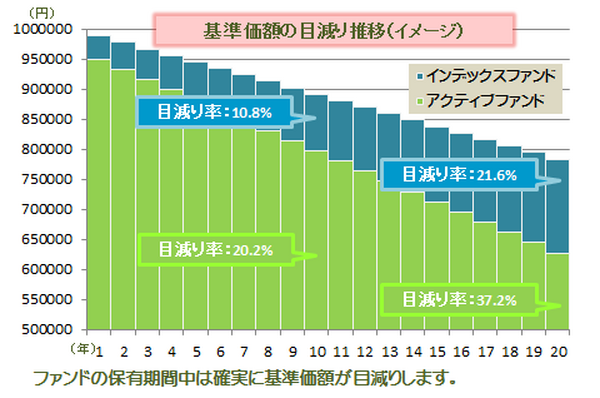

これらの保有期間中にかかるコストは、基準価額に隠れているため、表に現れてきませんので注意が必要です。

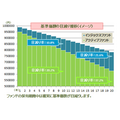

次の図は、比較を容易にするための基準価額を百万円として推移を見てみると、ファンドにかかるコスト料率によって大きく異なることが分ります。例えば、10年間で見ると、アクティブファンドは、基準価額に対して約20%以上目減りしていることが分かります。一方、インデックスファンドは、その半分ほどの目減りで済みます。

ファンドを選ぶ際には、目論見書などでこれらのコスト(例えば年率1.6%)をしっかり確認した上で選択することが大変重要ですが、コストが高いファンドは、コストを上回る運用成果が求められることになります。リスクを考慮すれば、低コストのファンド(例えば、インデックスファンド)を選ぶ価値は十分あります。

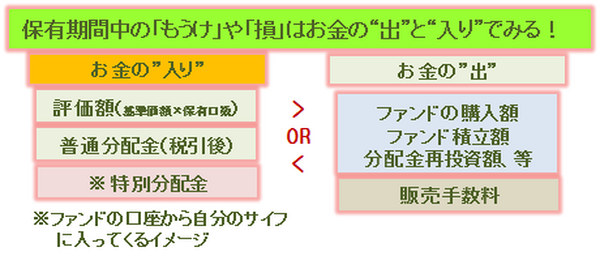

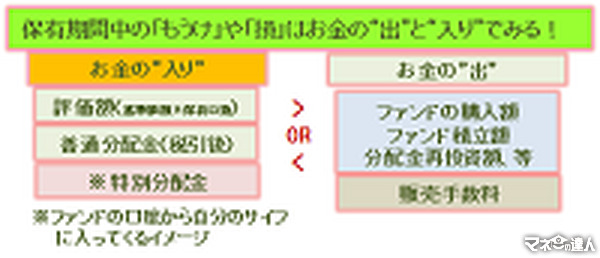

実際の「もうけ」と「損」は“お金の出”と“入り”で見る!

これは、金融機関が定期的に発行している実績計算書などからは分らないのが一般的なので、販売手数料を「お金の出」に加算、および特別分配金がある場合、「お金の入り」に加算すると、実際の損益を見ることが出来ます。(執筆者:小林 仁志)