家計簿をつけるときには、問題点を見つけ出し、目的を具体的に立てる必要があると書きました。(参照記事:家計簿が続かない、たった1つの理由)

とはいえ、問題点の見つけ方がわからない場合もありますよね。まずは家計簿の基本、家計管理の基本からおさえていきましょう。

今回は、わたしがおすすめしている「LDKが作った家計ノート (晋遊舎ムック) 」というものを使って説明していきます。この家計ノートは、初心者にとても使いやすい設計になっているので、おすすめしています。

では、順を追って説明していきます。

目次

家計の基本! 残ったお金で生活をする。

お金が貯まる家計の基本は、「残ったお金で生活をする」ということです。使うだけ使って、お金が残ったら貯金をしようと思っていたら、絶対にお金は貯まりません。

お金を貯めたいと思うのなら、まずは毎月いくらで生活をする必要があるのか、しっかりと把握していきましょう。

その1:固定費を出してみよう。

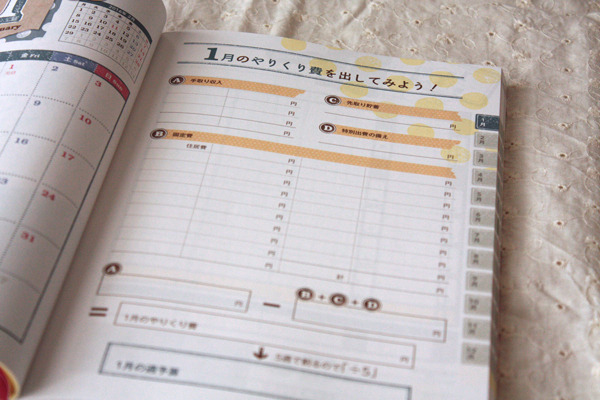

LDKが作った家計ノートには、まず固定費を書き出す項目があります。

生活をする上で、必ず必要になるお金ってありますよね。たとえば家賃やスマホ代などです。毎月決まって必要になる支出、これを「固定費」と呼びます。

まずは、あらゆる固定費を書き出していきます。

車検代や地震保険など、数年に1回の支払いがあるものもいっしょに書き出してみると、より家計全体がわかりやすくなります。そのときは、1か月単位で割ってみると、必要な金額を出せます。

例)車検代20万円の場合

車検は2年に1回なので、1年あたりの費用は10万円。1か月にすると、約8,400円

毎月変動する光熱費や交通費、医療費などはどうすればいいのか迷いますよね。わたしは、食費や日用品以外の費目は「準固定費」と考えて、ほぼ固定費と同じような扱いにしています。毎月の平均額を予算として取るようにしていますが、光熱費などは季節で変動するので多くなる時期は予算も多めに取るようにしています。

家計の支出はすべて出したほうがいいのですが、ここに時間をとられるとやる気がなくなってしまうかもしれません。あとでいくらでも修正していけるので、わかる範囲で、どんどん書き出していきましょう。

その2:先取りして貯めるお金を決める。

お金を貯めたいなら、次にやるべきことは、貯めるべきお金の月額を出していくことです。100万円を3年かけて貯めたいなら、月々に貯めるお金は約2万8,000円になります。

先取り貯金をするから、お金が貯まるようになるのです。貯金分は、絶対に必要なお金なのだと考えるようにしましょう。

その3:生活のために使える金額を出す。

その1で出した固定費と、その2で決めた先取り貯金額を合計します。収入から合計したお金を引いて、残ったお金が生活費に使えるお金になります。

固定費が15万円で、貯金額が3万円。収入が25万円なら、残るお金は7万円になります。

7万円で1か月を暮らしていきます。

LDK家計ノートでは、その予算を5週間分で割るようになっているます。1か月は4週間ではなく5週間で考えると、やりくりがぐっと楽になります。

7万円を5週間で割ると、1週間に使える生活費は1万4,000円になります。このお金を袋分けにしたり、あるいは専用の銀行口座などを作って管理するといいですね。

残るお金が全然足りないときは。

残るお金が全然ない! なんて家計状態の家庭もあるかもしれません。そのときは、固定費がかかりすぎていないか、貯金額が現実的でない金額になっていないかを調べていきます。

LDK家計ノートの1か月のまとめページにしっかりと記入して、やりくりの結果を見るようにしましょう。3か月も続けていけば、家計の全体像を把握することができますよ。

生活費は、思っている以上に大切です。我慢して節約したり、必要なお金すらも切り詰めて成り立つような厳しい管理生活は、長く続けることはできません。

家計は、長く継続していける方法を考えるようにしましょう。

固定費にも削減できるものがあるかもしれません。生活費やその他の費用を多く取りすぎている場合もあるかもしれません。

生活費が全然足りない場合は、焦らずに、じっくりと家計の予算を練り直していきましょう。後戻りしたって、全然構わないのです。

最短距離をめざすために。

残ったお金で生活するクセをつければ、自然とお金は貯まっていきます。

先取り貯金で貯まっていくお金があらかじめわかっていれば、目標までにどのくらい期間が必要なのかも明確になります。

また、目標を明確にすることで、改善点が浮かび上がってくることがあります。

わたしの場合は、もう少し早く貯金をしたいと思ったので、貯金を上乗せするために、固定費のどの部分を削れば良いのかを考えるようになりました。生活費がかかりすぎていたのもわかったので、買い物の方法を工夫するようになりました。

これまではどうすれば良いかわからなかったことも、家計簿をつけることで、問題点が見えるようになってきます。問題点を改善していけば、自然とお金が貯まる家計になっていくのです。

ただし、家計を一気に改善しようと思うと挫折しやすいです。

少しずつ改善しながら、考えたプランを実行していき、また改善点を洗い出していきましょう。家計管理は、改善と実行の繰り返しです。

それを続けていくことで、ゴールまでの距離がどんどんと縮まってきます。焦らずに、1歩ずつ前進させていきましょう。(執筆者:小松 ゆみ)