1月20日、3大メガバンクのみずほ銀行、三菱東京UFJ銀行、三井住友銀行がフィンテックを導入し、海外送金手数料を10分の1にする計画があると報道されました。

まだ検討段階とはいえ、海外送金手数料が90%OFFとなれば、手数料の面から海外渡航者に重宝されてきたプリペイドカード界にも激震が走るのは間違いありません。

2018年にも海外送金手数料が90%OFFになる可能性があり、もし順調に格安海外送金システムが導入された場合、海外送金とプリペイドカードではどちらがお得になるのでしょうか?

とりわけ海外留学など海外長期滞在者にとって、生活費の取得コストは大きな問題です。両替方法の選択を誤れば、手数料に数万円の差が出ることも。

現状と今後の動向をしっかり頭に入れておきたいところです。

目次

この記事の結論

格安海外送金サービスが導入されたら、海外送金手数料は約0.6%になるかもしれません。約4~5%の手数料を徴収しているプリペイドカード発行元は、対策を迫られそうです。

海外送金手数料90%OFFで、実質手数料は約0.6%か

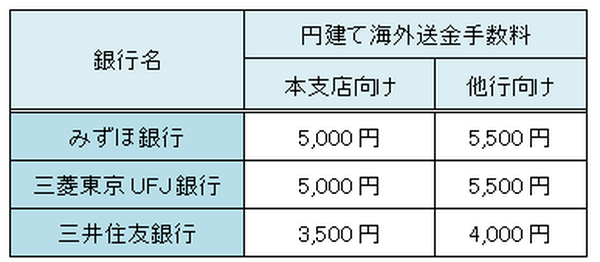

海外送金手数料を90%OFFの実現に向け、「国際ロー・バリュー送金」と呼ばれる新送金システムの導入を検討しているのは、日本ではメガバンク3行。

現在、それら3行の窓口に日本円を持ち込み海外送金した場合の手数料は、以下の通りです。

この料金は、あくまでも「海外送金手数料」のみ。実際は、他に送金額×0.05%(最低手数料2,500円)の為替手数料がかかり、送金方法によっては支払銀行手数料2,500~3,000円が別途徴収されます。

フィンテックが導入された場合、上の表にある「海外送金手数料」が90%OFFになると予想されます。

5,000円の手数料が90%OFFになったと仮定すると、海外送金手数料は500円に。その他に為替手数料が2,500円かかったならば、総手数料は3,000円です。

(現在の為替手数料計算式では、500万円までの送金にかかる為替手数料はミニマムチャージの2,500円となっています)

息子のアメリカ滞在の生活費分として50万円を海外送金した場合、為替手数料は約3,000円かかることになり、手数料率は0.6%の計算です。

欧米への格安海外送金システムの導入は未定

現段階で検討されているのはアジア内での海外送金とのことですので、アメリカへ90%OFFで海外送金できるようになるのはもう少し先かもしれません。

しかし、アメリカなどではすでにフィンテックによる格安送金システムが構築されており、日本に是非とも追随してもらいたいところです。

プリペイドカード発行体に暗雲? 調べてみた

上の例では、息子の海外在住の生活費として50万円を送金、という設定でしたが、海外送金せずとも今では海外プリペイドカードという便利なカードがあります。

現地ATMで現地通貨を簡単に引き出せるだけでなく、前もってチャージしておいた分だけを利用できる、使い過ぎに容易に対処できる利便性の高いカードです。

また、クレジットカード会社と提携のプリペイドカードならばクレジットカードと同じように利用できるので、多額の現金を持たずにすむというメリットがあります。海外長期滞在者だけでなく短期の旅行者からも重宝されています。

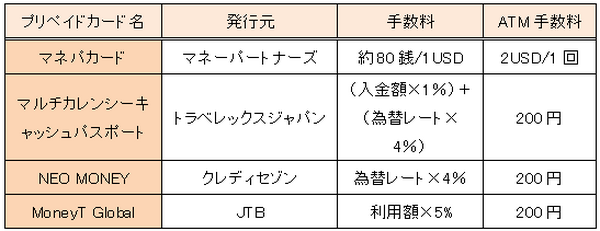

そのプリペイドカードの手数料が気になるところですが、以下、主な海外プリペイドカードとその手数料を表にしてみましたので、ご覧ください。

各カード、約4~5%の手数料がかかり、その他に現地ATM手数料として1回の利用につき200円ほどかかります。

手数料の面で突出しているのが、FX専業会社「マネーパートナーズ」が発行するマネパカードです。米ドルの例になりますが、1ドルにつき約80銭の手数料がかかり、約0.68%の手数料率の計算になります。

平成26年10月、矢野経済研究所の調べでマネパカードが日本最安と認定されており、公式機関のお墨付きです。プリペイドカードの中では、マネパカードが一歩リードです。

先に挙げたように、もしメガバンクが海外送金手数料を90%OFFとした場合、手数料は約0.6%。約4~5%の手数料のプリペイドカード発行元は、今後の対策を迫られることになるでしょう。

マネパカードはこちらから申し込みできます↓

現時点ではプリペイドカード利用継続で問題なし

フィンテック導入検討で、メガバンクが本気をだしてきた感がありますが、今は検討段階に過ぎません。導入は早くても2018年とのことですから、今海外に滞在している方や短期の旅行者はプリペイドカードを継続利用で問題ないかと。

ただし長期滞在者ならば、現地での銀行口座開設により、引出した現金の管理を行なう必要はありますし、短期の旅行者はプリペイドカード1枚だけで渡航するのではなく、保険的な意味合いも兼ねてクレジットカードの携帯は必須です。

ふと思ったのですが、将来を見据えて、旅行のついでに現地で銀行口座を開設しておくのはいかがでしょうか?

数年後同じ国へ旅行に行く際、格安となった海外送金サービスを利用して現地通貨を手に入れる、なんてことも可能になるのかなぁと思いました。

プリペイドカードの手数料より安いなら、あらかじめ海外送金をしておいてから旅行へ行く、という選択肢ができるかもしれませんね。今後の海外送金システム導入の動向にもよりますが。

ひとまず、現段階では、プリペイドカードとクレジットカードの併用で海外旅行・海外滞在がベストチョイスです。(執筆者:堀 聖人)

プリペイドカードなら↓

アプリから誰でも簡単登録! 1分で発行できるVisaプリペイドカード「バンドルカード」