目次

保険もいろいろあります

どんな保険をご存じでしょうか? と質問されると、

医療保険

積立保険

損害保険

火災保険

など、普通は民間の保険を思い浮かべるのではないでしょうか。

日本人は保険が大好きで、驚くことに一所帯の年間払込料は生命保険文化センターが実施した「生命保険に関する全国実態調査」によると、平均で一所帯あたり年間約40万円、生涯で男性は2,000万円、女性は950万円を払っているそうです。

私たちは、多くの公的な保険に加入しているのですが、加入していることそのものの認識があまりないみたいです。会社員の場合、社会保険料の支払いは給与天引きでしかも、会社と折半ですので意識そのものが希薄になる原因になっているのです。

保険の意義は日常生活の中で発生するリスクに対して金銭面で保障することにあります。

保険の入り方は、個人それぞれの価値観、考え方、好き嫌いで千差万別ですが、年齢や家族関係、年収などそれぞれの事情が異なりますので、自分をとりまくリスクを知って、それに対して合理的にマネジメントするのが得策です。

1. リスクと保険

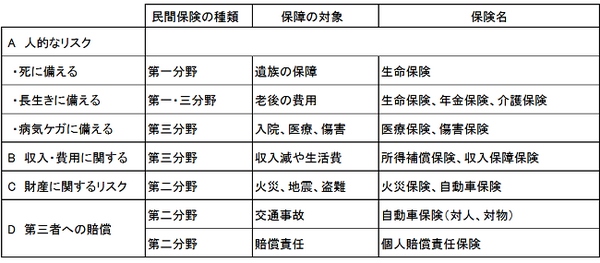

個人を取り巻く保険は4つに分けられます。(下記に表あり)

民間保険の種類は、第一から第三分野までの三種類に分類されています。(3項で詳しく説明します)

A. 人的なリスク

・ 死に備える(第一分野)

保険の対象…遺族の保障 保険名…生命保険

・長生きに備える(第一・三分野)

保険の対象…老後の費用

保険名…生命保険・年金保険・介護保険

・病気ケガに備える(第三分野)

保険の対象…入院・医療・傷害

保険名…医療保険・傷害保険

B.生活費の確保

・ 収入・費用に関するリスク(第三分野)

保険の対象…収入減や生活費

保険名…所得補償保険・収入保障保険

C. 財産を守る

・ 財産に関するリスク(第二分野)

保険の対象…火災・地震・盗難

保険名…火災保険・自動車保険

D. 賠償責任

・ 第三者への賠償(第二分野)

保険の対象…交通事故

保険名…自動車保険(対人・対物)

・ 第三者への賠償(第二分野)

保険の対象…賠償責任

保険名…個人賠償責任保険

2. 社会保険と民間保険

保険は大きく分けて、2種類あります。

「任意で加入する民間保険」

社会保険は国民のリスクを保障するために国が法律によって定めている強制加入の保険、誰もが加入すべきもので、最低限の保障しかない場合もありますが、必要な保障は一応そろっています。

一方、任意加入の民間保険は社会保険を補完する役割があり、個々の事情を考えて細かく対応されています。

保険を有効に活用するには社会保険と民間保険をうまく組み合わせて利用するのが効果的です。

そのためには、社会保険の制度をよく理解した上で民間制度を利用するのが必要不可欠ですが、社会保険(公的保障)はややこしく、分かりにくいと感じると思います。

公的保障は条件によって保障内容が異なりますし、内容を理解するのが困難ですから、行政機関や専門家に問い合わせ相談することも考えてみましょう。

民間保険会社の説明やCMで不安を煽られ不要な保険に加入してしまっていないでしょうか。民間保険会社はいわゆる胴元です。胴元は損しない仕組になっています。

「社会保険」と「民間保険」を比較

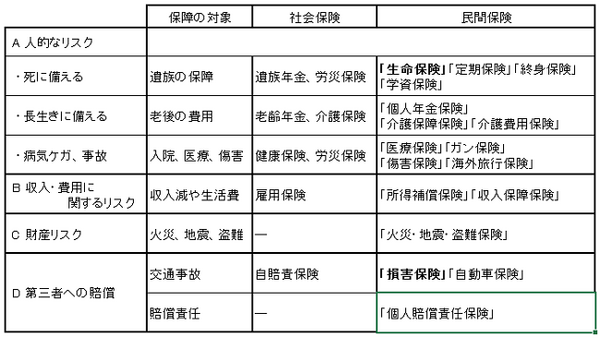

それでは、リスク別に「社会保険」 と「民間保険」を比較してみましょう。(下記に表あり)

A. 人的なリスク

・ 死に備える(遺族の保障)

社会保険…遺族年金・労災保険

民間保険…生命保険・定期保険・終身保険・学資保険

・ 長生きに備える(老後の費用)

社会保険…老齢年金・介護保険

民間保険…個人年金保険・介護保障保険・介護費用保険

・ 病気ケガ、事故(入院、 医療)

社会保険…健康保険・労災保険

民間保険…医療保険・ガン保険・傷害保険・海外旅行保険

B.生活費の確保

・ 収入、費用に関するリスク

社会保険…雇用保険

民間保険…所得補償保険・収入保障保険

C. 財産を守る

・ 財産リスク(火災、地震、盗難)

社会保険…なし

民間保険…火災・地震・盗難保険

D. 賠償責任

・ 第三者への賠償 (自動車事故)

社会保険…自賠責保険

民間保険…損害保険・自動車保険

・ 第三者への賠償(賠償責任)

社会保険…なし

民間保険…個人賠償責任保険

3. 民間保険の種類

民間保険の種類は大きく分けると、三種類に分類されています。それぞれ法律で規定され、商法や保険法、保険業法等で規制されています。

「第一分野」の保険

主に人の生活や生死にかかわる保険で、「生命保険」には「終身保険」や「定期保険」があります。「年金保険」「養老保険」「学資保険」も第一分野の保険で、保険料払込の期限の有無(満期のあり・なし)で分類します。

・満期あり(満期保険金の支払なし)…定期保険

・満期あり(満期保険金の支払あり)…年金保険・養老保険・学資保険

・満期なし…終身保険

A. 定期保険

「支払う保険料=保障に必要な金額」の保険と考えられます。

つまり満期保険金支払い必要のない掛け捨てタイプで、保険料を低く抑え保障を重視しています。

B. 年金保険・養老保険・学資保険・終身保険

「支払う保険料=保障に必要な金額+満期時までの積立金額」の保険と考えることができます。

「第二分野」の保険

「損害保険」は物や財産に対してかけるもので、主に事故や災害の発生などによる偶然なる一定の事故によって被った損害をカバーするための保険で「自動車保険」があります。

「第三分野」の保険

どちらにも分類されない中間的な位置づけで著しく成長している分野です。病気やケガによる「入院」や「手術」などを対象とする「医療保険」・「疾病保険」や「介護保険」や「ガン保険」なども第三分野の保険の分類になります。

各保険会社が取り扱える保険は、法律によって定められており、「生命保険」は生命保険会社が、「損害保険」は損害保険会社しか、取り扱うことができません。

しかし、第三分野の保険は両社取り扱いが可能なため、各保険会社が競い合い、商品開発が進んでいるといえます。競争が激しい分野であるため、多様な商品が開発されていますので、自分が必要な保険を選んで活用することも可能です。

4. 民間保険を活用する

日本は経済の先進国で、国民の必要な保障は一応整備されています。

公的な社会保障については多くの議論がありますが、保障内容は遺族年金や労災保険、老齢年金、介護保険、健康保険、自賠責保険などがあり、国営保険会社の保険商品として充実していると考えられます。

突然のトラブルが発生しても、この社会保険の保障と自分の貯蓄の範囲で何とかなる場合が多く、それ以上の保険は必要ないケースが多い様です。

例えば、遺族年金の支給が低い若い世代は「生命保険」を検討しておいた方がいいでしょうが、遺族年金の支給が多い世代には「生命保険」は不要でしょう。

民間保険の保障が必要と考えられるのは、公的保障がない分野の部分で「所得補償保険」「収入保障保険」「火災保険」「自動車保険」があげられます。

また、保険料が少額ですみ保障が大きい「傷害保険」の「旅行傷害保険」「交通事故傷害保険」などの保険は加入の検討をする価値があるでしょう。

貯金があれば…

自分の貯蓄で対応できない場合や貯蓄は別の用途で使いたい場合は「保険」を検討すべきで、「金持ちは保険が要らない」と言われるのは、貯金額が増えれば増えるほど保険の必要性は低くなるからです。金持ちでない普通の人でも、自分の持っている貯金で何とか対応ができれば保険は必要ありません。

「実際に保険で救われる度合い」を考えてみて、「支払うことになる保険料」と「支給される保険金」を比較してみて判断してみましょう。

日常生活ではとても用意できない金額(保険金)を日常払える金額(保険料)で調達でき、突然のトラブルに対応できる保険が有効な保険です。

トラブルの発生確率は低いが発生すると影響は大きく、公的保障と貯蓄で間に合わない部分を民間保険で保障することを考えましょう。(執筆者:淺井 敏次)