車を運転する人は、誰でも自動車保険には加入していると思いますが、普通は自動車保険について詳しく知らずに加入している人が多いのではないでしょうか。

総務省の統計によれば、毎年約50万件1日の発生に換算すると1,400件の交通事故が発生しています。

日本損害保険協会によると交通事故で毎年約120万人が傷害をうけ、後遺症が残るのは約7万人、死亡者は約6,000人です。

傷害をうける発生率

人生80年と考えれると80%の人が一生に1度は交通事故でケガをすることになります。意外に多い?!

目次

1. 自賠責保険(自動車損害賠償責任保険)

自動車保険には、法律で加入が義務付けられている「自賠責保険(強制保険)」と、個人の意思で加入する「任意保険」があります。

「自賠責保険」は、「自動車損害賠償保障法」で加入が義務付けられていて、「自賠責保険」に加入せずに自動車を運転すると

「免許停止処分(違反点数6点)」

自賠責保険証明書を携帯していない場合は「30万円以下の罰金」

の処分があります。

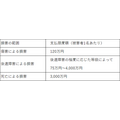

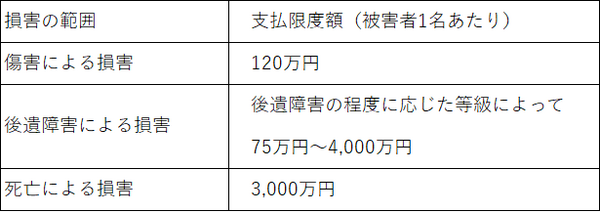

「自賠責保険」は、事故の相手方の身体に関する損害のみを最低限補償し、相手方の物や自分や搭乗者や物については補償しません。この補償額は下記の通りで、それ以上の補償は加害者自身で負担しなければいけません。

自賠責保険は、どの保険会社で入っても補償内容や保険料は変わりません。

・自賠責保険の「損害の範囲」と「支払限度額」

2. 任意保険

任意保険で補償する損害は、相手方や車、建物、自分や搭乗者などですが

「自分や搭乗者への補償」

「自車両への補償」

「その他の補償」

の4つに分類できます。

「任意保険」には「特約」で自分に最適な自動車保険を設計でき、補償内容をより充実させたり、補償範囲を限定することで保険料の節約もできます。

相手方への補償

(1) 対人賠償保険

交通事故で相手方の車に乗っていた人や歩行者にケガをさせたり、死亡させた場合自賠責保険の補償上限を超える額の保険金が支払われます。

(2)対物賠償保険

交通事故を起こして、他人の車や物や建物に損害を与えた際に、保険金が支払われます。

自分や搭乗者への補償

(3) 人身傷害補償保険

過失割合に関わらず、保険会社の基準によって「実損害額」の保険金が支払われます。車に乗っていた人の損害は、基本的に無条件に保険金が支払われます。

(4) 搭乗者傷害保険

自分の車に乗っている人(運転者・同乗者)がケガや死亡した場合に、保険金が支払われます。

(5) 無保険車傷害保険

賠償能力が十分でない車の過失による事故に巻き込まれた場合に、保険金が支払われます。

(6) 自損事故保険

運転手みずからの責任で起こした事故により、運転手自身が死亡・ケガをした場合に保険金が支払われます。

自車両への補償

(7) 車両保険

事故で損害を被ったり盗難にあった場合保険金が支払われます。

その他の補償

・ ロードアシスト…応急処置費用、レッカー等の運搬費用、宿泊費用、移動費用を補償

・ 弁護士費用…損害賠償請求を行う場合に生じる弁護士費用等や、法律相談をする場合の費用

・ 個人賠償責任…自動車事故以外の日常生活の事故により、被保険者とその家族が他人にケガをさせたり、他人の財物に損害を与え法律上の損害賠償責任を負った場合、自転車で他人にケガをさせてしまったとき補償

・ 自転車傷害…自転車走行中に転倒したり、歩行中に他人の乗っている自転車とぶつかったりして自分がケガの場合、保険金(死亡・後遺障害保険金最大500万円)を受け取ることができます

・ ファミリーバイク…125cc以下のファミリーバイクの運転中の事故により生じた損害(対人賠償・対物賠償・自・損傷害または人身傷害)について、主契約と同じ条件にて補償

・ 車両身の回り品補償…衝突、接触、火災、盗難等の事故で車両に損害が生じ、その直接の結果として車に「積載中の動産(衣類、カメラ、ゴルフ道具等)」に損害が生じた場合に、時価額を限度に補償

3. 加入時におさえておきたいポイント

補償内容や保険料は保険会社によってそれぞれ違いがありますので、複数会社の見積もりを比較した上で加入することが保険料を下げる秘訣です。すくなくとも2~3万円は下がるでしょう。

(1) ネット割引、走行距離、記名被保険者

・ ネット割

保険料割引額の目安はネット申込み割引で1万円、早割で600円、保険証券送付なしで600円ほどです。

・ 走行距離

年間の走行距離で保険料に差がありますが、メーターのチェックが厳しい会社とそうでない会社があります。事故発生時点の距離で清算があったり、事後清算もできますので、申し込み時は少ない距離区分で申請しておく事も可能です。2~3万円の差があります。

・ 記名被保険者

記名被保険者の年齢は40~50代が比較的安い場合が多く、免許証はゴールドで数千円の割引がありブルー・グリーンに比べ安くなります。本人がブルーで配偶者がゴールドなら配偶者を記名被保険者にするのも可能です。

(2) 「搭乗者傷害保険」と「人身傷害保険」

・ 「人身傷害保険」

過失割合に関係なく、その損害額全額が保険金として支払われる保険で、「入院費や通院費」、「休業損害」、「精神的損害」なども含みます。示談交渉が長引いても、相手の賠償金分を保険会社が立て替えて保険金として支払ってくれます。

相手は賠償金50万円の支払い義務がありますが、実際の支払は数か月後となります。

「人身傷害保険」に加入していれば、相手の賠償金50万円も含めた100万円を自分が加入している保険会社が示談交渉前に立て替えて支払ってくれます。

自分の車に搭乗中以外でも補償があり被保険者とその家族の方が、歩行中や自転車に乗っている時に自動車事故(バイク含む)にあった場合でも補償されます。あまり知られていない事例かもしれません。

また「自動車乗車中のみを補償」で保険料を下げることもできます。

・ 「搭乗者傷害保険」

自分の車に乗っている人(運転者・同乗者)がケガで入通院した場合や死亡した場合を想定した保険です。

保険金は、定額支払いで

「1日1万円 × 入通院日数」

「死亡で500万円」

などになります。

・ しっかり備えたい人…人身傷害保険と搭乗者傷害保険は両方付帯すれば両方から補償されます。

・ 自分に対する補償は最低限でいい人…搭乗者傷害保険のみ。保険料1,000円程度

・ どちらでもいい方…人身傷害保険のみ。実損額を補償します。保険料 2,500~5,000円程度

(3) 車両保険

車両保険の内訳と保険料の目安は次の通りですが、必要に応じて自分で選択しましょう。

・ 火災・落書き・台風…1,500円

・ 盗難…500円

・ 自宅車庫での水災…300円

・ 単独事故・当て逃げ…2万円

年数が経過して保険金額が低くなっている自動車については、車両保険を契約するかどうか自体を検討してみましょう。

免責金額は、「保険を使う場合の自己負担額」で、高めに設定すると保険料が安くなります。

車両保険の免責額は、1回目の事故、2回目以降の事故の設定があり、「車対車免責ゼロ特約」もあります。

例えば…

車両保険金額100万円、免責金額を10万円ならば、20万円が保険で補償され、残りの10万円が自己負担になります。1回目の免責金額を大きくすればするほど保険料負担は軽くなります。

(4)その他の補償と保険料の目安

・ ロードアシスト…1,200円 JAFに加入している場合等、重複注意

・ 弁護士費用…1,300円 法的処置を考えるなら必要かもしれないが、公的機関でも十分

・ 個人賠償責任…1,600円 自転車で他人にケガをさせたときなどで補償、重複注意

・ 自転車傷害…2,000円 自分がケガの場合の補償

・ ファミリーバイク…1万9,000円 重複注意

・車両身の回り品補償…450円 対象の動産の指定があります。しっかり補償したい人むけ

4. 知っておきたい具体例

(1) 免責を設定していても、自己負担が発生しないケース

相手のいる事故でお互いに過失がある場合、相手が支払う賠償金は、まず免責部分に充当されることになっていますので免責金額を設定していても、自己負担が発生しないこともあります。

3項の車両保険の例で、

車両保険金額100万円、免責金額を10万円ならば、20万円が保険で補償され、残りの10万円が自己負担になります。

しかし相手の過失割合が50%なら、相手から対物賠償金が15万円支払われ、そのうち10万円が保険契約者に支払われ、残り5万円は保険会社が回収するという決まりになっています。

一度は10万円自己負担しますが、相手の賠償金が免責を上回る場合は、実質自己負担はなくなります。

全損の場合、免責負担がなくなります。全損は修理が無理な場合や修理金額が保険金額を上回る場合を言います。全損になると協定している保険金額が満額支払われますが、このとき免責分は保険金から差し引かれません。

(2) 3等級ダウン

保険を使うと翌年の等級が下がるだけでなく(保険料割引率が下がる)、3年間保険料が高くなりますので保険を使わない方がいい場合もあります。

2万円くらいは保険料がアップしますし、新車に買い換えた場合は大幅にアップすることになります。保険会社の「おすすめ」をそのまま契約するのではなく、実際に使う場面をきちんと想定したうえで設定するよう心がけましょう。

(3) 保険会社の対応

事故が起こった場合の保険会社の対応がいいかどうかは、すごく気になるところですが、実際の対応に遭遇してみないとなかなか分らない部分が多いと思います。すくなくとも、保険内容を適切に開示、説明し価格も良心的な会社を選びたいものです。

事故が起こった場合でも、保険会社が世話してくれない場合があります。

例えば…

信号で停止中にバイクに追突され、100%バイク側の責任の場合は、ぶつけられた自分の方は、自分の保険金を使わないので保険会社は入ってくれません。

バイク側は任意保険に入っていない事が多いので、自分で相手から賠償金を回収できる方法、例えば公的な相談方法や家庭裁判所の少額訴訟などの法的手段の使い方も知っておくべきでしょう。

相手が賠償金を支払わないケースがあります。

悪質な場合、相手が保険にも加入しておらず、本来支払うべき賠償金を支払わない場合があります。

自分にも過失があり保険を使う場合は、保険会社が動いてくれ、保険会社が示談交渉と賠償金回収を行うことになります。相手が保険に加入していれば、自分と相手の保険会社間で交渉が行われ解決します。

しかし相手が保険に入っておらず賠償金を払わない場合、保険会社は法的手段で回収するのかと思いきや社内の事務処理(損金扱い)で終わらせてしまいます。

費用対効果で「裁判費用 > 回収費用」と判断し4~5万円程度の少額賠償金では赤字になるので相手からの回収を止めてしまうのです。

自分側への賠償金は保険会社が支払うので実害はありませんが後味が悪く、許せない行為だと思います。保険会社の対応も相手の行為を助長させる一因になっているのではないでしょうか。

相手は裁判を起こされると社会的にも困るはずですが「いわゆる踏み倒し」行為が横行するのは許せないですね。(執筆者:淺井 敏次)