10月に入って、保険会社などから生命保険料控除証明のはがき(封書)が届き始めました。

フリーランスや自営業など確定申告する方は「随分早いな」と感じると思いますが、実は、会社員など給与所得者が、年末調整のための保険料控除申告に間に合うように送付されています。

生命保険料控除は、所得金額から控除できる(所得控除)項目の一つで、毎年、確定申告や年末調整の保険料控除申告で手続きをします。

最近は、住宅ローン減税やふるさと納税など税額そのものから控除できる(税額控除)制度が注目されていますが、所得控除も税額を抑えられる点では同じです。

申告する前に、生命保険料控除を無駄にしていないか確認しましょう。

目次

生命保険料控除証明書について

保険会社によって異なりますが、契約者名、証券番号、保険種類、契約日などの基本情報と、生命保険料控除の種類や新旧制度別、申告額などが記載されています。

申告には必ず生命保険料控除証明書原本が必要です。

もし送られてこない場合や、なくしてしまった場合には生命保険会社に連絡して再発行してもらいましょう。

また、2019年1月より電子的控除証明書の発行が可能となり、控除証明書がインターネットを通じて自分で発行できるようになりました。

詳しくは、国税庁のホームページをご覧ください。

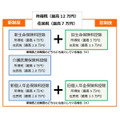

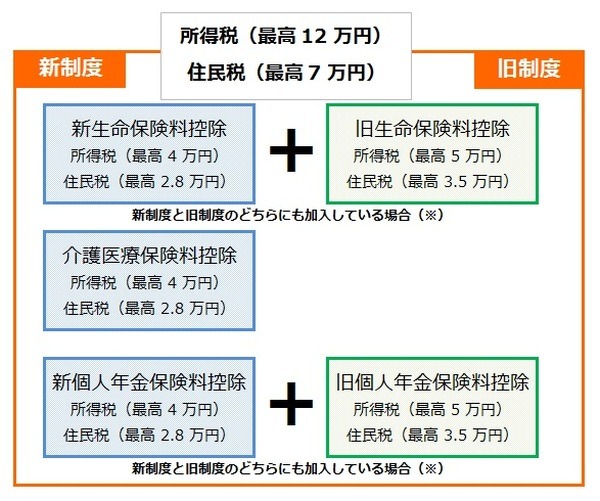

生命保険料控除の金額は?

控除額の計算式は

「介護医療保険料控除」

「新個人年金保険料」

の3種類いずれも同じです。

また、平成23年12月31日以前に締結した保険契約等の場合は、「旧生命保険料控除」と「旧個人年金保険料控除」の2種類で「新制度」と計算式は異なります。

さらに、それぞれの年間支払保険料等(申告額)から控除額を計算します。

ちなみに、保険料控除申告では所得税の保険料控除額の計算をしますが、合わせて住民税の保険料控除額も確認しておくとよいでしょう。

※新制度と旧制度どちらにも加入している場合は、旧制度の保険料によって計算方法が異なります。

・ 旧制度の保険料が6万円以下の場合:新制度の年間支払保険料等に基づいて計算した控除額と旧制度の年間支払保険料等に基づいて計算した控除額の合計額(最高4万円)

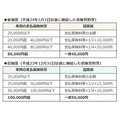

所得税の保険料控除額

控除額の計算式は以下となります。

年間支払保険料等が2万円以下の場合、年間支払保険料等が全額控除されます。

また、年間支払保険料が8万円超の場合、控除額は一律4万円となります。

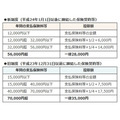

住民税の保険料控除額

控除額の計算式は以下となります。

年間支払保険料等が1万2,000円以下の場合、年間支払保険料等が全額控除されます。

また、年間支払保険料が5万6,000円超の場合、控除額は一律2万8,000円となります。

便利な試算ツールの活用

以上計算式を紹介しましたが、どうしても計算が面倒という方は、生命保険料控除額を簡単に試算できる「生命保険料控除申告サポートツール」があります。

5種類の控除額を仕分け後、保険料を入力するだけで、保険料控除額の計算から申告書の書き方までわかるので、とても便利です。

どなたでも利用できますから、活用されてはいかがでしょうか。

また、このツールはたいていの生命保険会社ホームページに設置されていますので、ご自身の生命保険料控除証明書の見方も含めて知りたい方は、「〇〇生命保険 生命保険料控除申告サポートツール」(〇〇はご加入生命保険会社名)で検索してみてください。

(参考元:SONPOひまわり生命:生命保険料控除申告サポートツール)

保険料控除について、日常業務の中で皆さんが「誤解されているのでは」と思う内容を以下にまとめました。

保険料控除を申告する際の参考にしてください。

1. 専業主婦である妻が契約者の生命保険料控除は申告できない?

実際に生命保険料、介護医療保険料および個人年金保険料を支払った人が、一定の金額の所得控除を受けることができます。

妻が契約した生命保険契約の保険料を、夫が支払っている場合は、夫の生命保険料控除の対象となります。

2. 住宅ローン控除で所得税が全額戻ってくるので、生命保険料控除を申告するが必要ない?

住宅ローン控除は、税額控除でその年末の住宅ローン残高の1%(上限40万円か50万円いずれか)を所得税から差し引くもので、控除額を期待して住宅購入される方も少なくありません。

また、所得税で差し引かれなかった住宅ローン控除額は、住民税からも差し引くことができます。

ただし、上限が決まっていて、住宅ローン控除の控除可能額の内、所得税から控除しきれなかった金額か、所得税の課税所得金額の7%(上限13万6,500円)いずれか少ない方の金額となっています。

所得税も住民税も負担がゼロになればいいのでしょうが、実際計算してみると支払う税金はゼロにならない場合がほとんどです。

税金全体を抑えるという意味でも保険料控除の申告はされた方がよいでしょう。

3. 年の途中で保険を解約したので、保険料控除はしてもらえない?

年の途中で解約した場合でも、解約までの年中に支払った保険料について控除を受けることができます。

また、解約一時金を受け取った場合は、解約一時金は一時所得となりますので、支払保険料の金額から控除する必要はありません。

4. 実際に払った年の保険料しか保険料控除の対象にはならない?

生命保険料控除の適用を受けることができるのは、その年中に生命保険契約で支払った保険料になりますが、「自動振替貸付」を受けた保険料も控除の対象になります。

「自動振替貸付」とは、払込猶予期間までに保険料が払い込まれなかった場合に、解約返戻金の範囲内で保険会社が自動的に保険料を立て替えてくれる制度のことです。

また、月払いや年払い契約の保険料をまとめて前払いする「前納払い」の保険料も、前納期間中、毎年充当した保険料が、その年の保険料控除の対象となります。

「前納払い」と同様にまとめて前払いする方法で「一時払い」があります。

同じ内容と誤解されている方も少なくありませんが、全く違うものです。

「一時払い」は、契約当初に保険料全額を一括して支払うもので一時払い契約といい、「一時払い」をしたその年に限り、支払った保険料全額が保険料控除の対象となります。

5. 契約者以外に保険料控除を受けるのに要件はある?

はい、あります。「保険金等の受取人のすべてをその保険料等の払込みをする方、またはその配偶者その他の親族とする契約」と定めています。

なので、保険金の受取人が、「配偶者および6親等内の血族および3親等内の姻族」以外の生命保険の契約で支払った保険料は、生命保険料控除の対象になりません。

(例)住宅ローンの団体信用生命保険

また、配偶者が受取人である生命保険契約で、離婚した場合は、速やかに受取人の変更をしましょう。

変更されるまでの間に支払った保険料は控除の対象とはなりませんので注意が必要です。

6. 外貨建て個人年金保険に加入しました。個人年金保険料控除で申告できる?

個人年金保険料控除を受けるには、以下の4つの要件を満たす必要があります。

(ロ)保険料払込期間が10年以上あること。

(ハ)年金受取開始が、年金受取人の年齢が原則として満60歳以上で10年以上の定期または終身の年金であること。

(ニ)個人年金保険料税制適格特約が付加されていること

外貨建てでも上記要件を満たしているものであれば、個人年金保険料控除を申告できます。

また、要件を満たしてない個人年金保険の保険料は、一般の生命保険料控除の対象です。

たとえば、変額個人年金などは一般の生命保険料控除の対象です。

生命保険料控除は、控除額としては人的控除から比べて大きくありませんが、年収や家族構成に係わらず、生命保険に加入していれば受けられる控除です。

また課税所得が多いほど、戻ってくる金額も大きくなります。

無駄なく活用することをおすすめします。(執筆者:京極 佐和野)